金利を上げてもなんで円安となるの?

米国との金利差がどう影響するの?

「金利が上がれば円高になるはずなのに、なぜ円安が進むのか?」 投資を始めたばかりの方なら、一度は抱く疑問ではないでしょうか。

経済学の教科書を開けば、「金利が高い国の通貨は買われる(円高になる)」と書かれています。

しかし、現実のマーケットはその教えをあざ笑うかのように、構造的な「円安」の波に飲み込まれています。

なぜ、これまでの常識が通用しなくなったのか。

その鍵を握るのが「購買力平価(PPP)」という概念です。

この記事では、初心者投資家が知っておくべき「円安の真実」を、専門用語を噛み砕いて解説します。

今の時代、日本円だけを持っていることがどれほどの不利益を招くのか、その構造的な理由を一緒に紐解いていきましょう。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

なぜ金利を上げても円安?教科書が教えない「購買力平価(PPP)」の矛盾

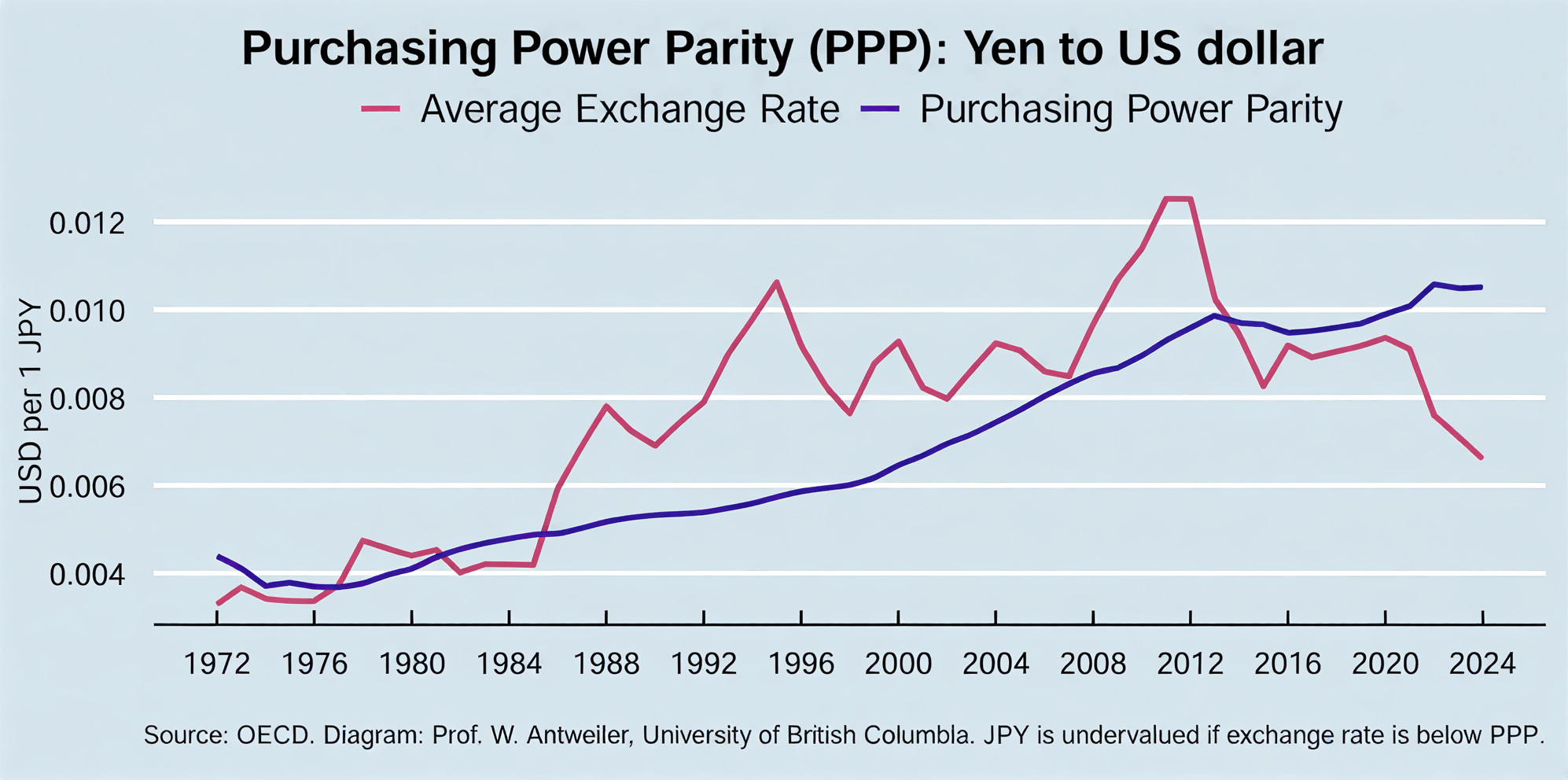

為替レートを語る上で欠かせない理論に「購買力平価(PPP)」があります。

しかし、実際のチャートを見ると、理論値と現実のレートが驚くほど大きくかけ離れていることに気づくはずです。

「本来あるべき姿」からなぜ円安に振れ続けているのか。

この「ズレ」の正体を知ることで、今の日本経済が抱える深刻な歪みが見えてきます。

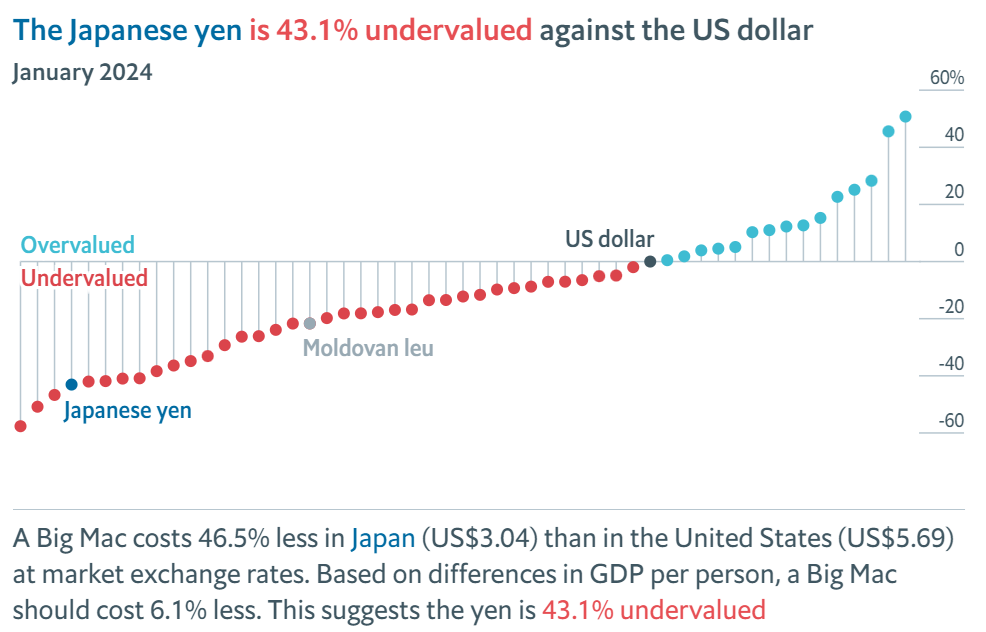

2つの購買力平価(PPP):ビッグマックでわかる「円の本当の実力」

購買力平価(PPP)には、大きく分けて「絶対的PPP」と「相対的PPP」の2つがあります。

為替のニュースをより深く理解するために、まずはこの違いを押さえましょう。

「世界中どこでも、同じものは同じ値段であるべきだ(一物一価の法則)」という考え方です。

最も有名な例が、英エコノミスト誌が発表する「ビッグマック指数」です。

上の例えが現時点だとすると、現実のレートが1ドル=150円程度なので、日本円は「実力以上に安く評価されている(割安)」ということになります。

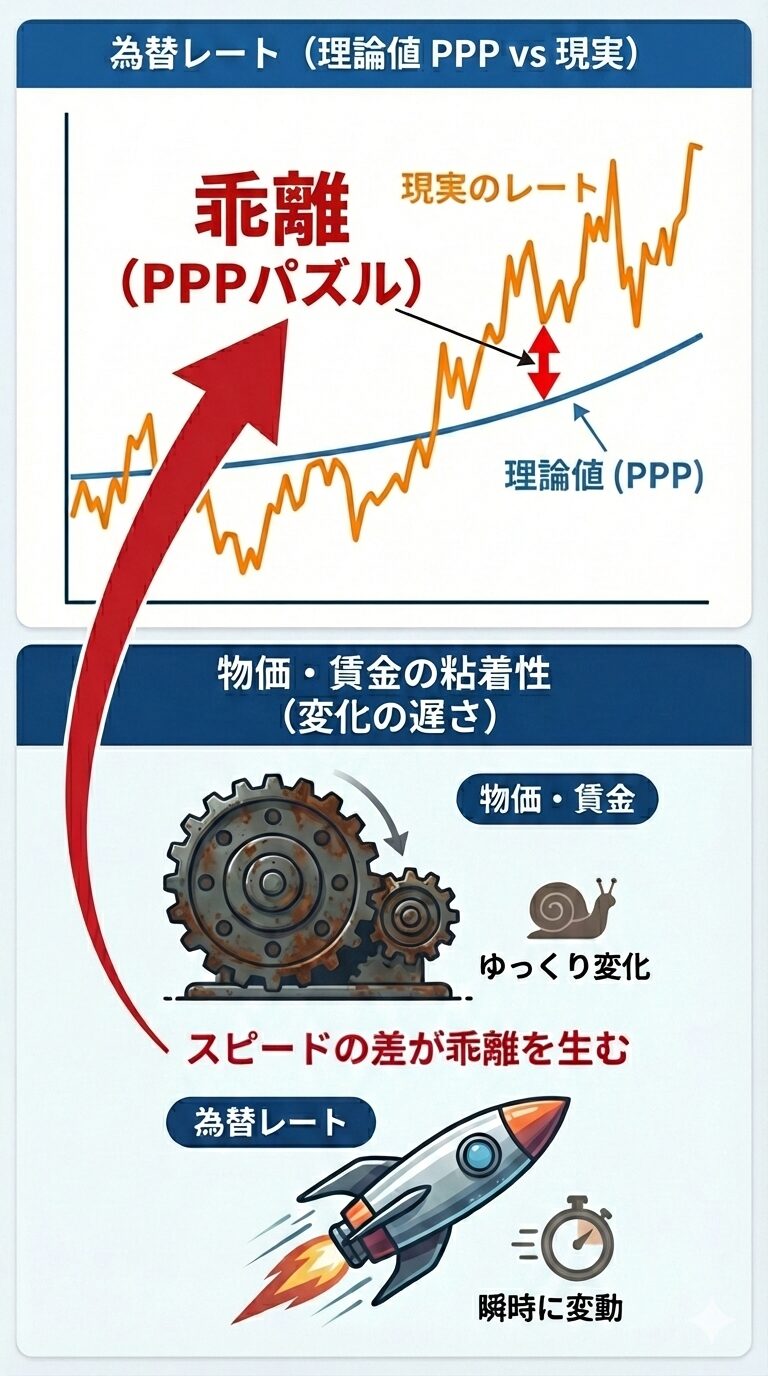

なんでこんなにズレるの?

「PPPパズル」と呼ばれ多くの学者を悩ませています

現実との乖離「PPPパズル」:なぜ理論通りに円高にならないのか?

理論上、為替は長い時間をかけてこのPPP(理論値)に戻るとされています。

しかし、実際には何年もズレたままの状態が続くことがあり、これを経済学では「PPPパズル」と呼びます。

なぜ戻らないのか?

それは、為替が動くスピード(一瞬)に対し、実際のモノの値段や私たちの給料(物価・賃金)が変わるスピードが圧倒的に遅い「粘着性」があるからです。

※上が円高、下が円安

・紺:PPP(理論値)

円が理論値より過小評価(円安すぎる)

・赤 < 紺

円が理論値より過大評価(円高すぎる)

2026年初頭では理論値より円安が進みすぎています。

まるで、自転車とF1カーを比べるほど違います

反映に桁違いの差があるんだね

相対的PPPの矛盾:インフレ率が低い日本で「円安」が進む理由

相対的PPPは「2国間のインフレ率(物価上昇率)の差」に注目する考え方です。

理論的には円高となりそうだけど…

この矛盾が円安を解くカギとなります

現実は「円安」の加速が止まりません。

つまり、今の円安は「物価の差」という単純な物差しでは測れない、もっと別の強力な力が働いていることを示唆しています。

次に円安を固定させている真の要因について解説します。

日本からお金が逃げていく。円安を止まらなくさせる「構造的要因」

金利が上がれば円高になる。物価が安ければ円が買われる。

そんな「経済学の常識」が通用しないのは、日本経済の根っこにある構造(仕組み)が変わってしまったからです。

投資家として生き抜くためには、表面的なニュースに惑わされず、この「お金が日本から逃げ出していく構造」を理解する必要があります。

これには、投資資金が日本から逃げ出していく「キャリートレード」の驚きの実態と、経済学で言われる「稼ぐ力の低下(バラッサ・サミュエルソン効果)」が今の円安を招いています。

また難しい用語が…

わかりやすく解説します

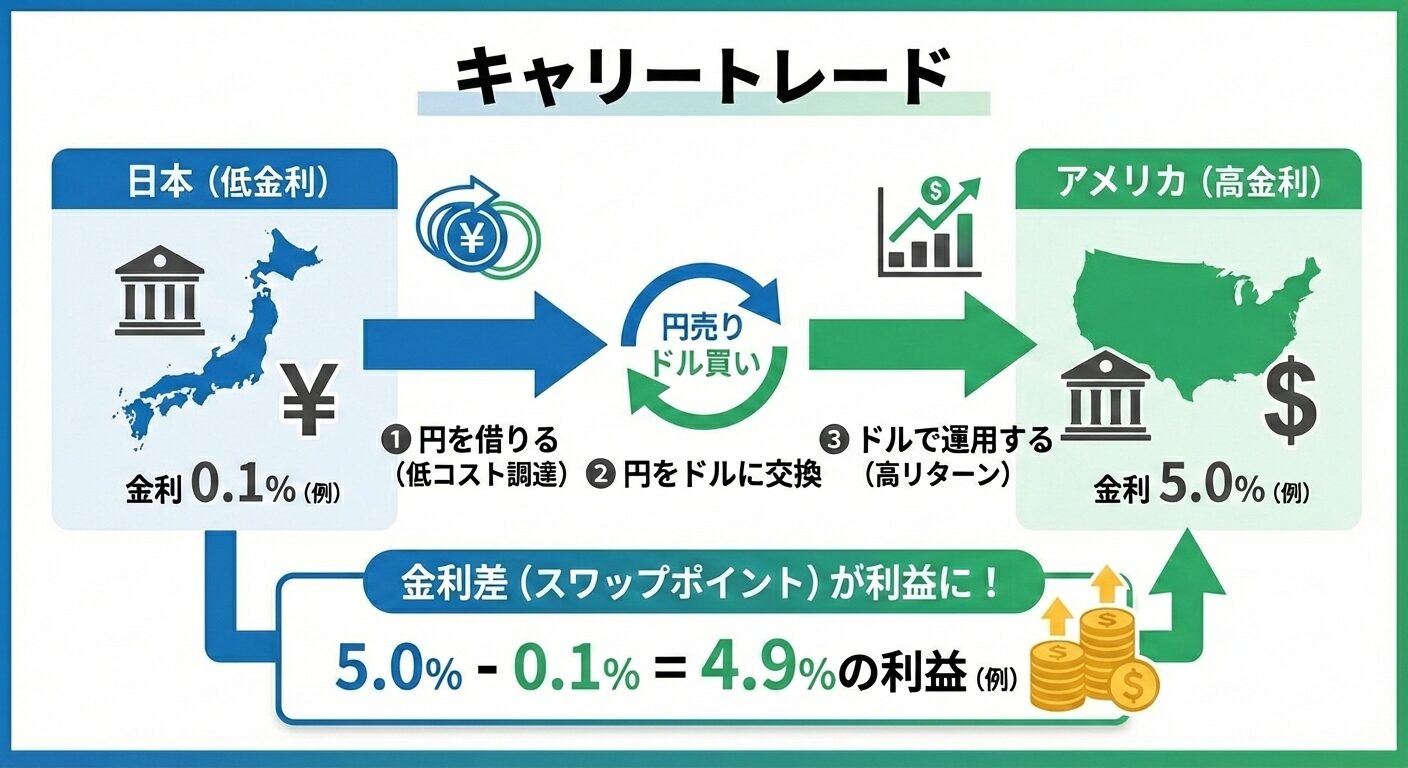

【金利差】「円を借りてドルで回す」マネーの流出

まず目を向けるべきは、日本と海外(特にアメリカ)の「金利の差」です。

圧倒的な「金利差」が生むマネーの移動

2022年以降、アメリカの中央銀行(FRB)は猛烈な勢いで金利を上げました。

一方で、日本銀行は長らく低い金利を維持し続けました。

この「政策の乖離」が、円を売る強力なエネルギー源となりました。

初心者でもわかる「キャリートレード」の仕組み

ここで発生するのが「円キャリートレード」です。

金利が高い銀行へ預けたい気持ちと一緒かぁ

お金がダブつく分この動きが大きくなります

これが、市場に大量の「円売り」を発生させ、円安を加速させる1つ目の大きな要因です。

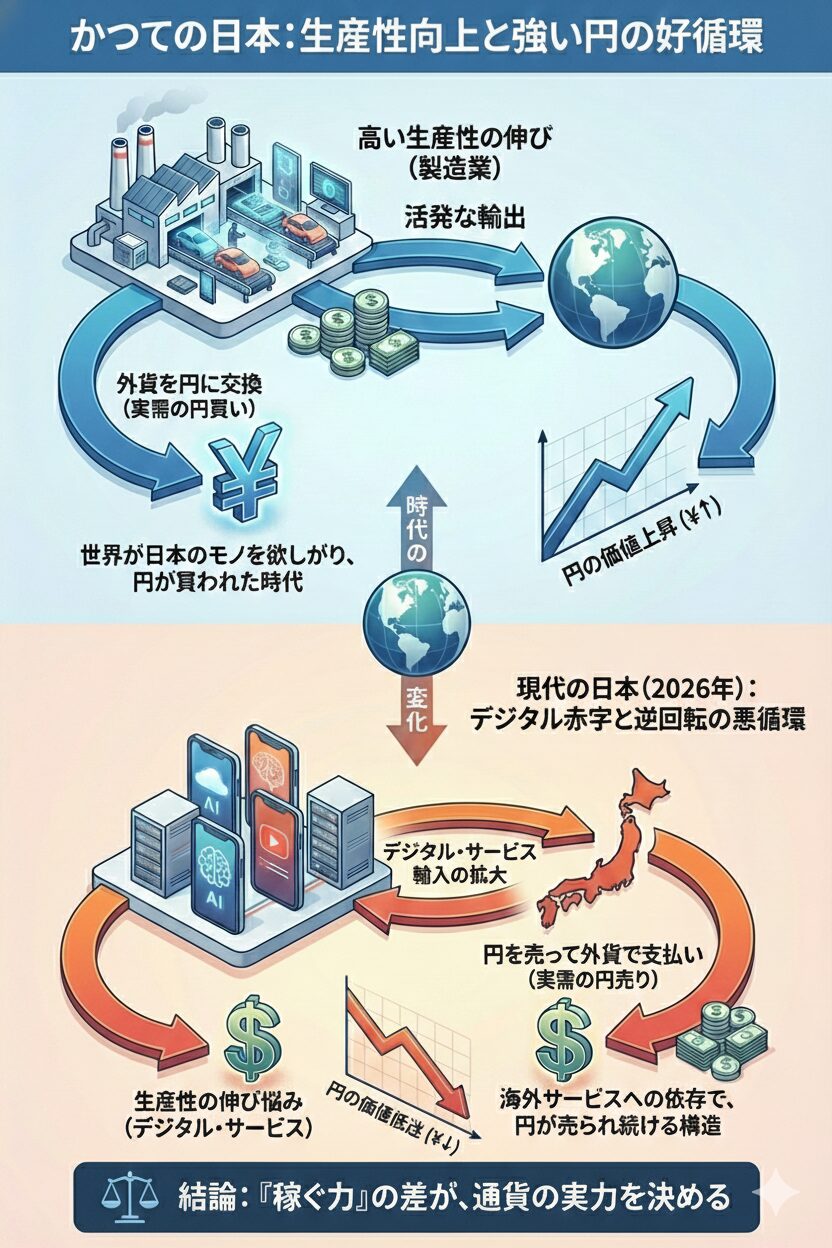

【稼ぐ力の衰退】バラッサ・サミュエルソン効果が招く円の弱体化

次に重要なのが、日本の「国としての稼ぐ力」の変化です。

ここで登場するのが「バラッサ・サミュエルソン効果」という理論です。

バラッサ・サミュエルソン効果とは?

簡単に言うと、「生産性(効率よく稼ぐ力)が高い国の通貨は、長期的には強くなる(高くなる)」という法則です。

起きているのは「逆転現象」

しかし現在は、この効果が「逆回転」しています。

アメリカなどのIT先進国に比べて、日本の生産性の伸びは低迷しています。

世界が「喉から手が出るほど欲しい日本のサービス」が減り、逆に日本が海外のサービス(iPhoneやGoogle、AI技術など)を頼るようになっています。

市場は「今の日本には昔ほどの稼ぐ力がない」と冷静に判断し、それが理論値(PPP)を無視した円安という形で現れているのです。

| 比較項目 | 高度経済成長期 (1954年から1973年) |

現代の日本 (2026年) |

| 産業の主役 |

製造業(モノづくり) |

サービス・デジタル・知財 |

| お金の稼ぎ方 |

貿易黒字 |

所得収支(投資利益) |

| 円の需給 |

実需の「円買い」 |

実需の「円売り」 |

| 企業の行動 |

国内回帰(レパトリ) |

海外再投資 |

| 個人の行動 |

銀行預金(円) |

海外投資 |

| 為替の性質 |

「強い円」の象徴 |

「安い円」の固定化 |

| ボトルネック | エネルギー・資源の確保 | デジタル・ITの対外依存 |

【デジタル赤字】私たちの「サブスク代」が円売りとなる

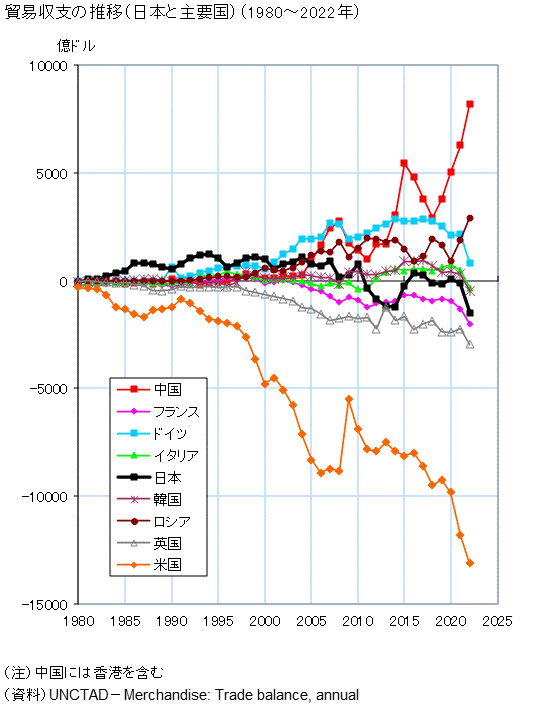

貿易収支が直接的な為替の取引に繋がります。世界各国の貿易収支はこちらです。

このグラフを見ると、米国をはじめ欧州先進国が赤字圏で推移しています。一方、中国は貿易による黒字が突出しています。>>元データはUNtrade

日本はどうなの?

日本の場合、過度な円高が起きる前には輸出による黒字が大きかったのですが、現在では、エネルギー燃料の海外依存や生産拠点の海外移転が起きたこともあり、モノの収支が悪化しています。

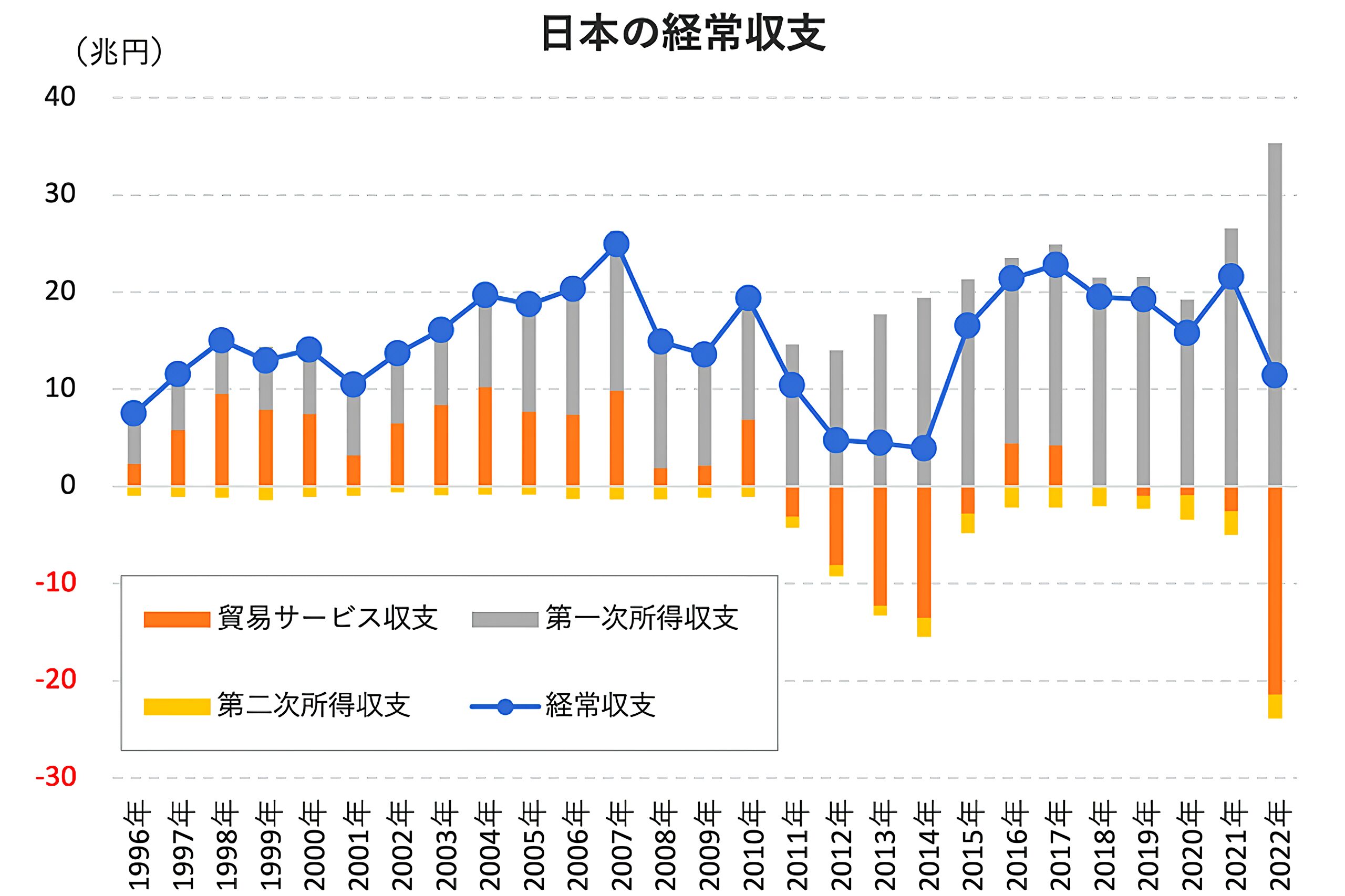

次の経常収支を見るとデジタル収支が大きいことが見て取れます

海外への投資で得られる収益のことである。

・第二次所得収支

寄付や贈与など。

・貿易サービス収支

財貨の収支およびサービス収支。

モノの輸出入が、赤字へ転落していながら、更に、デジタル赤字が膨らんでいきますから、経常収支のプラスが削られていくのが予想できます。

蛇口から漏れ出すように消える「円」

私たちは毎日、意識せずに「円」を「ドル」に変えて海外へ流しています。

これらはすべて、最終的には円を売ってドルを支払う行為です。

かつての「貿易黒字大国」だった日本は、今やこうしたデジタルサービスの購入で、巨額の資金が海外へ流出し続ける構造になっています。

|

項目

|

昭和〜平成(輸出大国時代)

|

現代(デジタル・投資時代)

|

|

お金の動き

|

海外にモノを売り、外貨を稼ぐ

|

海外のサービスを使い、外貨を払う

|

|

円の需給

|

稼いだドルを「円」に替える (円買い)

|

支払いのために「円」を売る (円売り)

|

|

企業の判断

|

利益を日本に戻して投資・給料へ

|

利益は海外に置いたまま再投資

|

|

個人の行動

|

銀行預金(円のまま)

|

新NISA等で海外資産へ (円売り)

|

これに加え、国民の直接的な円売りによって円安がさらに進んでいます

どういうこと?

次の章では、日本企業がこれまでと異なる資金の流れを作ったことや個人の投資行動も見逃せない事実が明らかになります。

国民による円安行動:新NISAと「戻らない外貨」の衝撃

ここまでは「国の政策」や「産業の構造」といった大きな話をしましたが、実は私たち日本国民の選択もまた、強力な円安のエンジンとなっています。

「将来が不安だから投資を始める」という当たり前の行動が、皮肉にも日本円の価値を下げる一因となっているのです。

私たちが無意識に加担している「円安スパイラル」の正体を見ていきましょう。

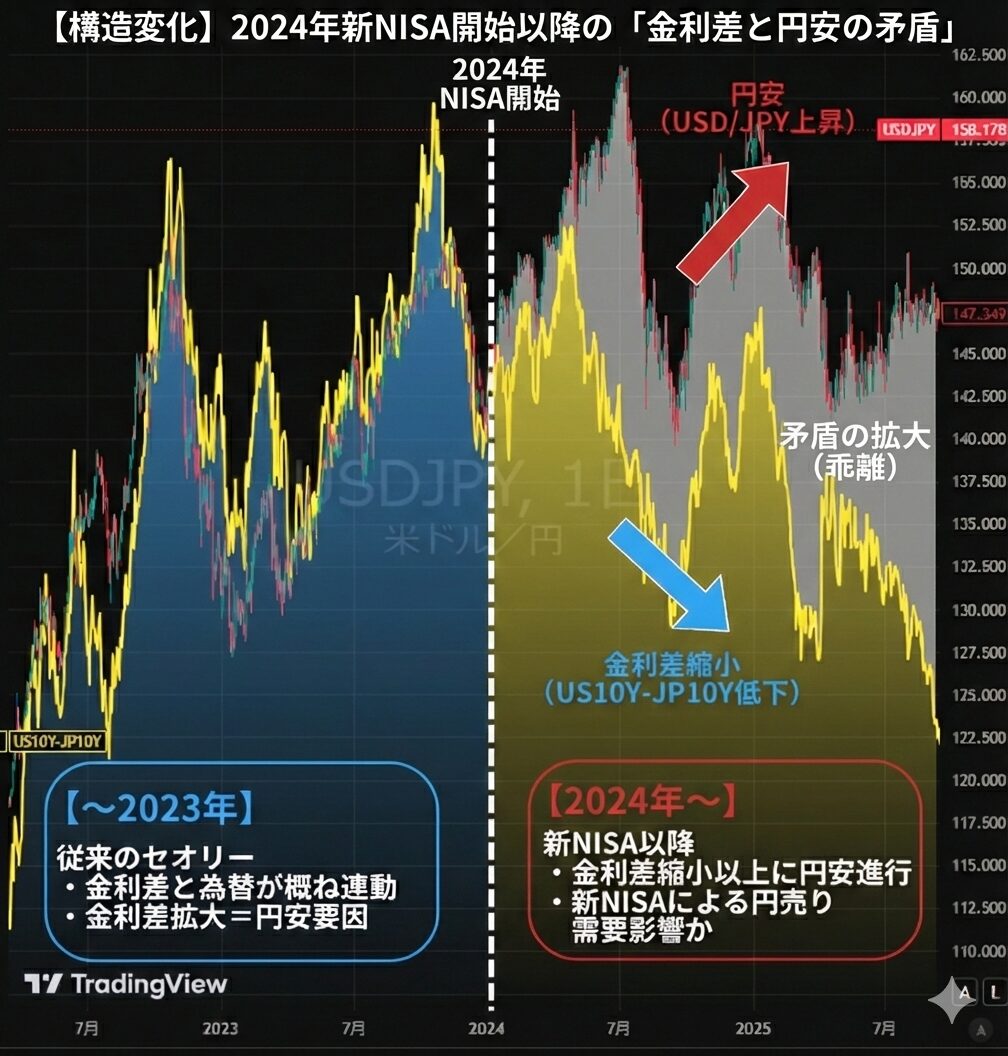

新NISAの皮肉:将来のための積立が、年間12兆円の「円売り」に

2024年から始まった新NISA制度。

資産形成の強力な味方ですが、為替市場にとっては「巨大な円売り圧力」としての側面を持っています。

海外への投資で得られる収益のことである。

・第二次所得収支

寄付や贈与など。

・貿易サービス収支

財貨の収支およびサービス収支。

新NISAが円安を加速させるカラクリ

新NISAで最も人気がある投資先は「オルカン(全世界株式)」や「S&P500」といった米国・海外資産です。

これらの銘柄を買うということは、投資信託の運用会社を通じて「円を売って、ドルなどの外貨を買う」という注文を出し続けることを意味します。

12兆円という「構造的な売り」

新NISAで投資される金額は、年間で約12兆円規模に達します。

その内、日本の家計が投資信託を通して海外へ投じる金額は約6兆円と推定できます。

・2位:eMAXIS Slim 米国 1.65兆円

・3位:世界のベスト 1.15兆円

・4位:フィデリティ・グロース・オポチュニティ 0.42兆円

・5位:iFree NEXT FANG+ 0.37兆円

これは一時的なブームではなく、積立投資として「毎月・毎年」淡々と実行されるものです。

4-5月に約9.7兆円、7月に約5.5兆円

・2022年(約9.2兆円)

9月に約2.8兆円、10月に約6.3兆円

※財務省が発表の日次・月次データより

かつての円安は「投機筋(ギャンブラー)」の仕業でしたが、今の円安は「日本国民の将来に向けた積立」という、止まらない実需によって支えられているのです。

還流停止の罠:資産大国なのに「日本円」が足りない矛盾

さらに深刻なのが、日本企業の「稼いだお金」の行方です。

日本は「対外純資産(海外に持っている資産)」が世界一の資産大国ですが、そのお金は日本に帰ってきません。

なんで戻らないの?

円高対策として海外へ製造拠点を設けたことも要因の一つです

「還流停止」:日本に戻らない外貨

かつて日本企業は、海外で稼いだ利益を日本国内に送金(レパトリエーション)し、円に戻して国内の給料や投資に回していました。

しかし、今は違います。

帳簿上、日本は世界一の「金持ち国」です。

しかし、その資産の多くは海外の工場や不動産、証券として「外貨」のまま眠っています。

日本国内の銀行口座に「円」として戻ってこない以上、為替を円高に押し戻すパワーにはなりません。

投資家への提言:円建て資産だけを持つリスク

「日本に住んでいるから円だけで大丈夫」という考えは、もはや通用しません。

日本政府の統計でも、日本の所得収支(海外からの利子や配当)は黒字ですが、それが「円」に替えられない限り、国内経済を潤すことはありません。

投資家として、この「資産はあるがキャッシュ(円)が回らない国」の現状を直視し、自分自身の資産を守るための「多通貨戦略」が不可欠です。

2026年「円高」への大転換。ドル10年周期の終焉と投資戦略

ここまでは「いかに日本の構造が円安を招いているか」という厳しい現実を見てきました。

しかし、投資の世界において「永遠に続くトレンド」は存在しません。

2026年現在、私たちが目撃しているのは、10年以上続いた「最強のドル」時代の終焉です。

歴史的なサイクルと米国の政治的意志が重なり、為替相場は今、「破壊的なドル安」への転換点に立たされています。

ドルの「10年周期」が崩壊:2026年、歴史的ピークアウトの兆し

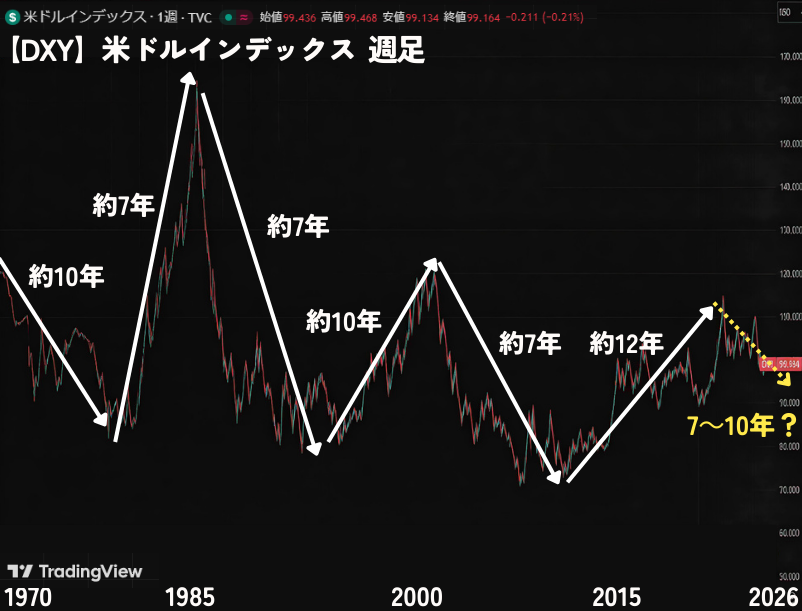

為替相場には、経済学の教科書以上に的中率が高いとされる「歴史的サイクル」が存在します。

米ドルの強弱を示す「ドルインデックス」を長期で見ると、ある明確な法則が浮かび上がります。

10年強でピークを迎える「ドルの命」

歴史的に、米ドルの強気相場(ドル高トレンド)はおよそ7年から10年前後でピークを打つ傾向があります。

今回の強気サイクルは2011〜2012年頃から始まっており、すでに12年以上が経過しています。

これは過去最長クラスの記録であり、テクニカル的にも「いつ崖から落ちてもおかしくない」極限状態にあります。

2025年末から2026年初頭にかけて、長らくドル高を支えてきたトレンドラインが明確に下へと割り込み始めました。

多くの海外アナリスト(ドイツ銀行等)は、この動きを「10年続いたドル高時代の正式な終了」と位置づけています。>>Bloomberg

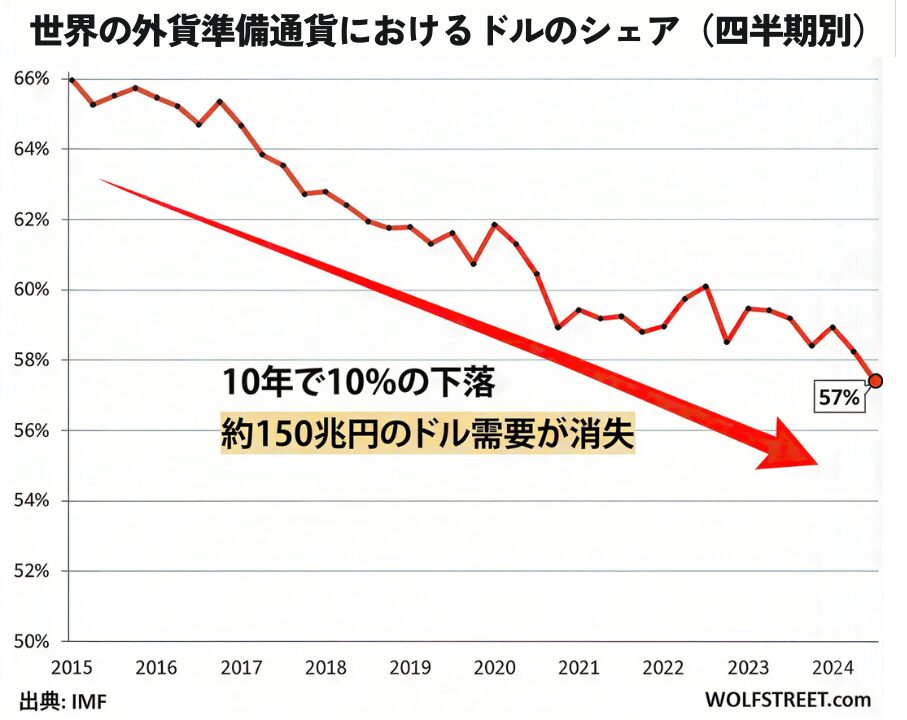

中央銀行の通貨が示す「ドル離れ」

これまで「最強の通貨」として君臨してきた米ドルですが、今、その足元で「構造的な変化」が起きています。

単なる一時的な景気の良し悪しではなく、世界中の国々が米ドルへの依存を減らし始めているのです。

その決定的な証拠が、各国の中央銀行が保有する「外貨準備(国が貯金しているお金)」の内訳に現れています。

どれくらいの規模なの?

10年で約150兆円です

わずか10年の間に、世界の外貨準備に占める米ドルの割合は10%も低下しました。

これは「ちょっとした変動」ではなく、世界中の国々が「資産をドルだけで持つのはリスクだ」と考え、他の通貨や資産へ分散投資を始めている明確なサインです。

・ドル離れが10年間継続すると、約1.3兆ドル(現在のレートで約200兆円弱)ものドル需要が消える。

今度もこのトレンドが続くとすると、ドル高局面では上値を重くし、ドル安局面ではその勢いを加速させる「ドル安への構造的な圧力」の正体です。

2026年為替予測:プロたちのコンセンサス

世界の名だたる金融機関は、すでに「2026年は円高の年」になると確信しています。

|

金融機関名

|

2026年末の対ドル予測

|

根拠・コメント

|

|

みずほリサーチ

|

130円台後半

|

日米金利差の縮小と日本の利上げ再開

|

|

ゴールドマン・サックス

|

長期的に100円

|

ドルの過大評価が是正される「平均回帰」

|

|

ドイツ銀行

|

ドル安の加速

|

中央銀行によるドルから金への資産分散

|

|

MUFG(三菱UFJ)

|

ドルインデックス急落

|

2025年に続き2026年もドルの独歩安が継続

|

政治的にもドル安の傾向です

米国のトランプ大統領はドル安が正義と考えていることや、利下げを望むこともドル安への誘導となります。

こうした、米国の外部要因だけでなく国内の思惑も合わさって、ここ1~2年はドル安へ動くと予想している投資銀行が大多数となります。

矛盾の正体:一時的な「円高」へどう向き合うべきか?

結局、円安・円高 どっちですか?

長期と中期の視点で変わります

プロたちの予測が「円高」に傾いているのを見て、戸惑った方もいるかもしれません。

「日本は構造的に円安が進むはずではなかったのか?」と。

実は、為替相場は常に「長期の底流」と「中期の波」が重なり合って動いています。

投資家が持つべき視点

今起きている「円高」は、日本が強くなったからではなく、米国の事情(ドル安)によるものです。

つまり、「構造的な円の弱さ」という土台の上で、一時的に「円高」という窓が開いている状態と言えます。

だとすれば、賢明な投資家が取るべき行動は一つです。

この一時的な円高を「円に戻して安心する機会」にするのではなく、将来必ずやってくる「構造的円安」の再燃に備え、安くなった外貨やゴールドを戦略的に仕込む「絶好のバーゲンセール」と捉えるべきなのです。

円安時代を生き抜く資産防衛術

「円安が続くのか、それとも円高に戻るのか」

その答えを100%当てることは不可能です。しかし、どちらのシナリオが来ても資産を守り、かつ増やすための「全天候型」の防衛術は存在します。

2026年、私たちが取るべきアクションは、単なる「外貨買い」でも「円への回帰」でもありません。

変化の波を乗りこなすための、賢明な分散投資と出口戦略です。

「多通貨分散」の徹底:米ドル一択からの脱却

これまでは「とりあえず米国株(ドル)」を持っていれば正解でした。

しかし、米ドルの10年周期が終焉を迎える2026年は、ドルの下落リスクを真剣に考慮すべきタイミングです。

- 「為替ヘッジあり」の活用: 新NISAなどで米国株を保有している場合、一部を「為替ヘッジあり」に切り替えることで、急激な円高による資産の目減りを防ぐことができます。

- 米国以外の地域への分散: ドル安局面で恩恵を受けやすい「欧州株」や、成長性の高い「インド株」など、ドル以外の通貨圏への分散を検討しましょう。

「金(ゴールド)」をポートフォリオの核に

2026年、多くの専門家が「最強の資産」として推しているのが金(ゴールド)です。

これまでの「ドル一強」が揺らぐ中、中央銀行や個人投資家の資金がゴールドへ急速にシフトしています。

- 5,000ドルの壁を突破か: 2026年に入り、JPモルガンやマネックス証券などの主要機関は、金価格が1オンス=5,000ドル、さらには5,400ドルに達するとの強気な予測を出しています。

- 資産の「避難先」としての役割: 円安が続けば「円建て価格」が上昇し、ドル安(円高)になればドルの代替資産として買われるため、現在の不安定な為替環境における「究極の守り」となります。

国内「フィジカルAI・防衛」関連株への注目

円高局面になれば、これまで円安で苦しんできた国内消費関連や、技術力のある国内メーカーが見直されます。

特に2026年の注目テーマは、単なるソフト面でのAIではなく、現実のモノを動かす「フィジカルAI(ロボティクス)」と、国策である「防衛」です。

- 円高の恩恵を受ける銘柄群:

- 安川電機 (6506) / ファナック (6954): エヌビディアとの協業により、AI搭載ロボットの世界展開を加速。円高による原材料コスト低下も追い風になります。

- 防衛関連企業: 地政学リスクを背景に、政府予算の拡大が約束されたセクターです。

投資家が今すぐ確認すべき「3つのチェックリスト」

激動の2026年を乗り切るために「3つのアクション」でご自身の資産を守り、育てましょう。

この3つのチェックリストは、銀行や機関のオーソドックスな投資戦略です。

主観ではありますが、個人投資家は米ドルをヘッジして投資を行う必要性がないと感じています。

その理由は、個人であれば決算報告がなく、長期目線で資産運用ができるからです。

また、ヘッジにかかるコストも長期で考えると大きく、リターンへの重しになるからです。

変化を「恐怖」ではなく「機会」に

私たちは今、歴史的な円安構造と、歴史的なドルの転換点という、二つの巨大な波がぶつかり合う稀有な時代に生きています。

教科書通りの答えが通用しない時代だからこそ、一つのシナリオに固執せず、柔軟に資産を分散させることが最大の防御であり、最大の攻撃になります。

この記事で学んだ「構造」と「サイクル」を武器に、2026年のマーケットを賢く生き抜いていきましょう。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

レイ・ダリオ氏は市場が荒れていても利益を得ることができる「オールシーズンズ戦略」を30年前に考案して、リーマンショックの年にプラスのリターンをたたき出しました。>>どこよりも詳しいオールシーズンズ戦略の解説

円高・円安についてのメリット・デメリットから、為替リスクを消し去る”為替ヘッジ”についてわかりやすく、そして詳しく解説しています。こちらの記事を見ればヘッジコストの算出方法までわかります。>>為替ヘッジについて

長期的な視点で円高や円安の為替変動を推測するには4つの要因の理解が必要です。こちらの記事では4つの要因の解説と、長期的な為替の動きについて解説しています。>>為替変動の4つの要素

こちらの記事では、初心者向けに金への投資の前に知っておきたいことを記載しています。中でも、「金の下落要因」や「金の注意事項」は投資前に知っておくとリスクに対する備えができます。>>金の”魅力”と下落要因