「いくら何でも、今の株価は上がりすぎで異常だ。そろそろ暴落するだろう」

中東の地政学リスクや金利の高止まりなど、ニュースを見れば暴落してもおかしくない悪材料ばかり。

それなのに、日経平均株価は私たちの常識をあざ笑うかのように7万円の大台を突破しました。

その一方で、多くの個人投資家が「自分の持ち株だけが全く上がらない」と冷や汗をかき、置いてけぼりにされているのが現在の市場の実態です。

従来の経済セオリーが一切通用しないこの「痛覚を失った異常相場」の裏では、人間の感情を排除した投資AI(CTA)の爆買い、米国発の超過激なマネーゲーム「0DTEオプション」、そして割高な半導体株を無理やり正当化するためにウォール街が算出した新指標「ギガワットモデル」という、3つの巨大な需給の歪みが糸を引いています。

なぜ市場はリアルな利益(PER)を無視し、未完成の「ハコの規模」に熱狂しているのか?

そして、次世代AIの進化が引き起こした「世界的なメモリ争奪戦」の最前線で、日本の半導体企業はどう立ち回っているのか――。

これまでの投資の物差しを完全に投げ捨てて進む「バブルの正当化ロジック」の正体と、いずれ訪れる冷徹な「物理的限界(ボトルの首)」という名の崩壊トリガーまで、投資初心者が生き残るために絶対に知っておくべき株高の不都合な真実を、どこよりも分かりやすく徹底解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

【日経平均7万円突破】なぜ悪材料でも下がらない?「一極集中相場」の歪み

日経平均株価が7万円の大台を突破しました。

しかし、ニュースを見れば中東の地政学リスクや金利高止まりなど、暴落してもおかしくない悪材料ばかりです。

それなのに株価が上がり続ける背景には、多くの個人投資家が「自分の持ち株だけ上がらない」と嘆く、市場の深刻な「歪み」が隠されています。

投資初心者が知るべき、株高の不都合な真実を簡潔に解説します。

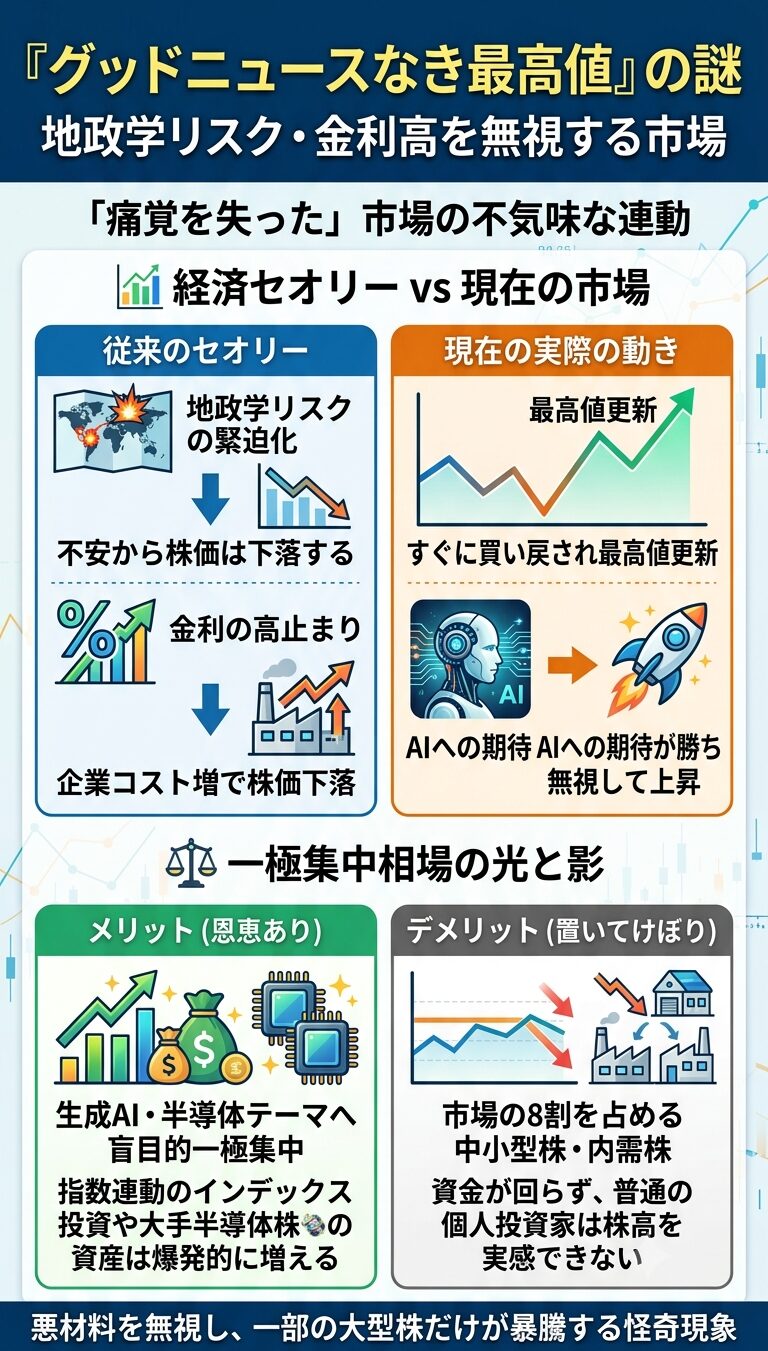

地政学リスクや金利高を無視する株価の謎

現在の相場は、従来の経済セオリーが通用しない「痛覚を失った」状態です。

世界的な投資マネーが、特定のテーマ(生成AIや半導体)へ盲目的に一極集中しているため、悪材料がことごとく無視されています。

|

悪材料(ニュース) |

従来のセオリー |

現在の実際の動き |

|

地政学リスクの緊迫化 |

不安から株価は下落する |

すぐに買い戻され最高値更新 |

|

金利の高止まり |

企業コスト増で株価下落 |

AIへの期待が勝ち無視して上昇 |

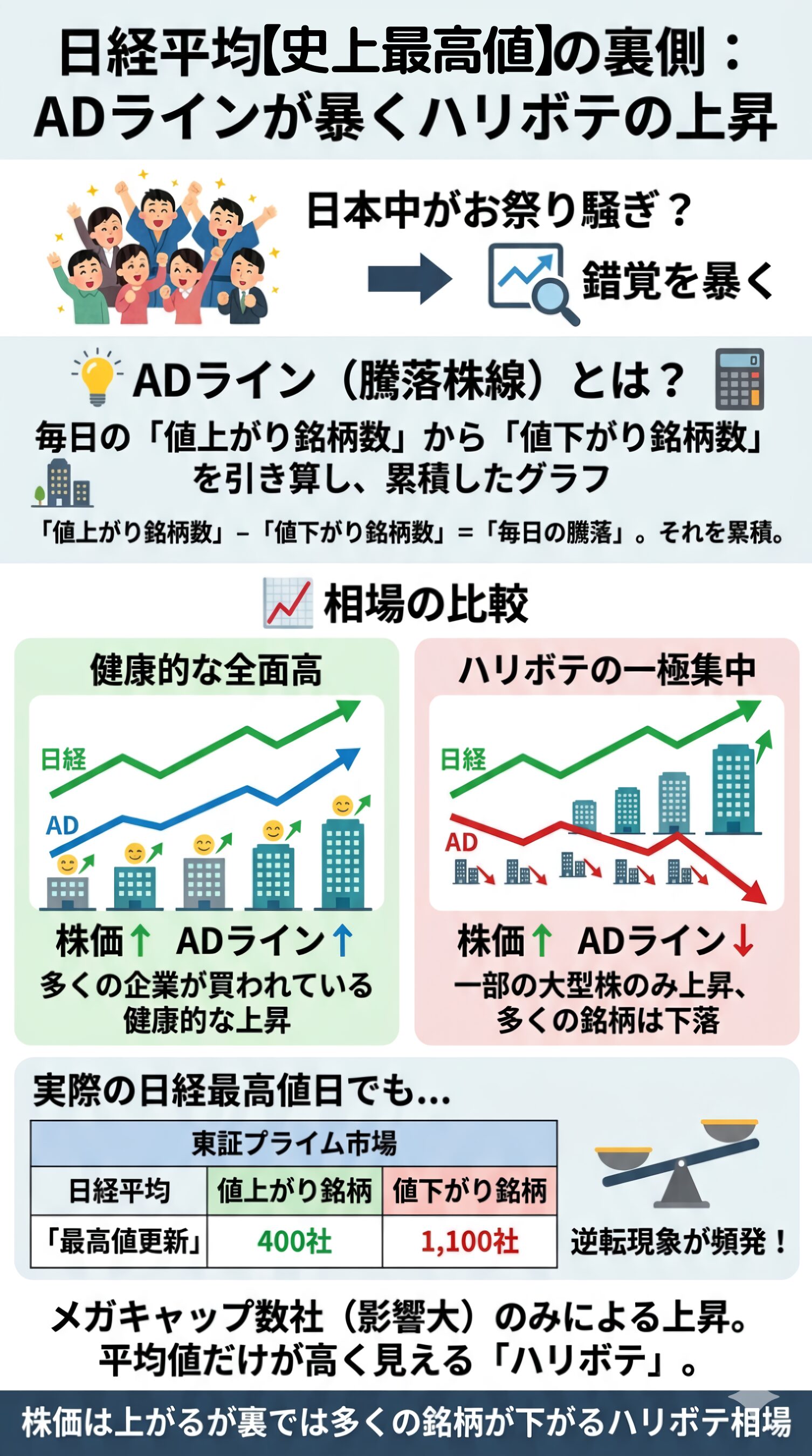

日本株の歪みを暴く指標:ADライン(騰落株線)が示すハリボテの上昇

日経平均が7万円を超えても、「日本中がお祭り騒ぎ」というのは錯覚です。

その錯覚をデータで暴くのが「ADライン(騰落株線)」です。

実際、日経平均が最高値を更新した日でも、東証プライム市場では「値上がり400社・値下がり1,100社」という逆転現象が頻発しています。

株価指数への影響力が大きい数社(メガキャップ)だけが異常に買われているため、平均値だけが高く見える。

これこそがADラインの示す「ハリボテ」の正体です。

市場の8割が売られているのに、なぜ特定株だけで日経平均を7万円まで押し上げられるのか。

その不気味な爆買いの黒幕は、次に解説する米国市場でおこる「あるマネーゲーム」にありました。

【米国発の需給の歪み】0DTEオプションの狂乱と日本株への波及

企業の価値とは無関係に株価が跳ね上がる歪み。その元凶が、米国市場を支配する超短期マネーゲーム「0DTEオプション」です。

わずか1日で消えるチケットの熱狂が、なぜ米国指数を押し上げているのか。その不気味な連鎖を簡潔に解き明かします。

1日で期限が切れる「0DTEオプション」が現物株を強制的に押し上げる仕組み

有効期限が1日未満のオプション(0DTE)を個人が大量に買うと、売り手である証券会社に「株価上昇時の大赤字リスク」が生じます。

身を守るために証券会社が「現物株」を強制的に買い集める現象(ガンマ・スクイーズ)が株価を押し上げます。

- Step1仕掛け

個人投資家が「激安の株価上昇チケット」を大量に買う

- Step2歪み

チケットを売った証券会社は、株価が本当に上がると大赤字になるリスクを抱える

- Step3対策

リスクを消すため、証券会社は「現物の株」を急いで買い集めて身を守る(ヘッジ行動)

- Step4終着点

この「証券会社の強制買い」のせいで、実際の株価がさらに跳ね上がる!

なぜ日本株に関係あるのか?米国株の爆騰が日本のメガキャップへ飛び火する経路

米国株の爆騰は、目に見えないルートを通って日本市場の超大型株(メガキャップ)へワープしてきます(バタフライ効果)。

資金の移動経路は2つのステップで構成されています。

円安で割安となった日本株が、このルートで資金が投入されるため、日経平均の数字だけが上がり、私たちの持ち株が大半置いてけぼりになる現象が加速するのです。

この歪んだトレンドに目をつけ、人間不可能なスピードでさらなる爆買いを仕掛ける「感情ゼロの怪物(AI投資)」の正体に迫ります。

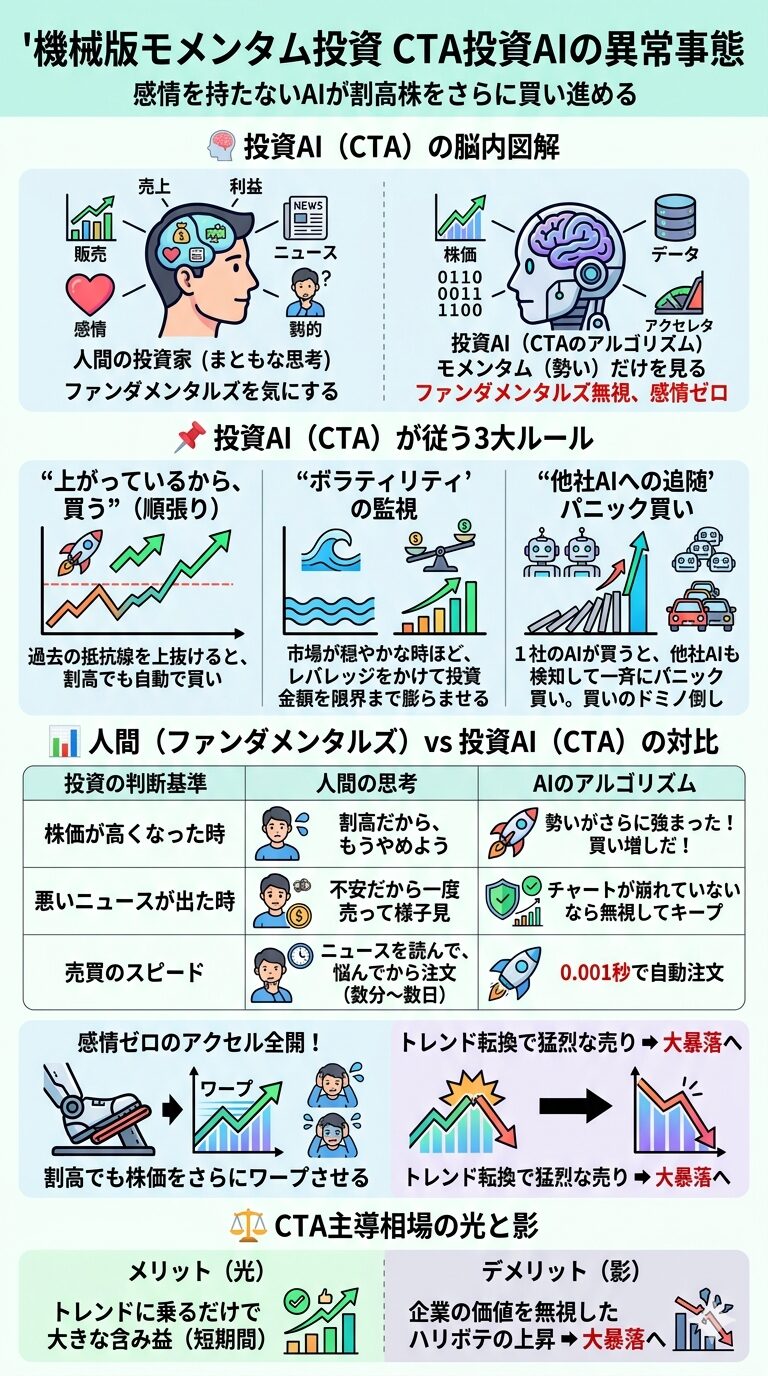

【感情ゼロの爆買い】投資AI(CTA)が仕掛ける「4シグマ級」強制トレンドフォローの裏側

「今の株価は上がりすぎだ」という人間の常識や恐怖を無視し、株価をさらに上へと引きずり上げる「感情ゼロの怪物」が市場を支配しています。

その正体は、ヘッジファンドなどが運用する投資AI(CTA)です。

現在、市場では統計学上99.99%起こらないとされる「4シグマ級」の異常な暴騰が観測されています。

理不尽なまでの上昇が続くのは、この投資AIたちが企業の業績や景気を1ミリも見ていないからです。

人間が恐怖で震える中、機械が淡々と買いボタンを連打し続ける「異常相場の裏ルール」を解説します。

ファンダメンタルズを完全無視して動く「機械版モメンタム投資」の3大ルール

普通の投資家は、会社の売上や利益(ファンダメンタルズ)を見て株を買います。

しかし、CTAと呼ばれる投資AIに組み込まれているのは、株価の「数字の動き(モメンタム=勢い)」だけです。

彼らが相場を強引に押し上げる背景には、プログラミングされた「3大ルール」が存在します。

人間の投資家とこの投資AIの違いを比較すると、現在の市場がいかに異質なものかが見えてきます。

|

投資の判断基準 |

人間の投資家(まともな思考) |

投資AI(CTAのアルゴリズム) |

|

株価が高くなった時 |

「割高だから、もう買うのをやめよう」 |

「勢いがさらに強まった!さらに買い増しだ!」 |

|

悪いニュースが出た時 |

「不安だから一度売って様子を見よう」 |

「チャートが崩れていないなら無視してキープ」 |

|

売買のスピード |

ニュースを読んで、悩んでから注文(数分〜数日) |

チャートのバグを検知して0.001秒で自動注文 |

このように、AIには「高すぎて怖い」という感情がありません。

そのため、一度上向きのトレンドができると、人間が冷や汗をかくような高値圏でも、アクセルをベタ踏みして株価をさらにワープさせるのです。

【バブルの正当化ロジック】伝統指標の敗北と、適正価格を歪める「ギガワットモデル」の罠

半導体株はPER高すぎじゃない⁉

堅実な投資家にはついて行きづらい相場です

現在の市場で起きているのは、伝統的な物差しを捨て、高すぎる株価を正当化する「都合のいい新指標」を使い始めたからです。

その象徴が、ウォール街の提唱した「ギガワットモデル」です。

リアルな利益ではなく「ハコの電気容量」で株価を決める新論理の正体と潜む罠を、過去のバブルの教訓と対比しながら暴きます。

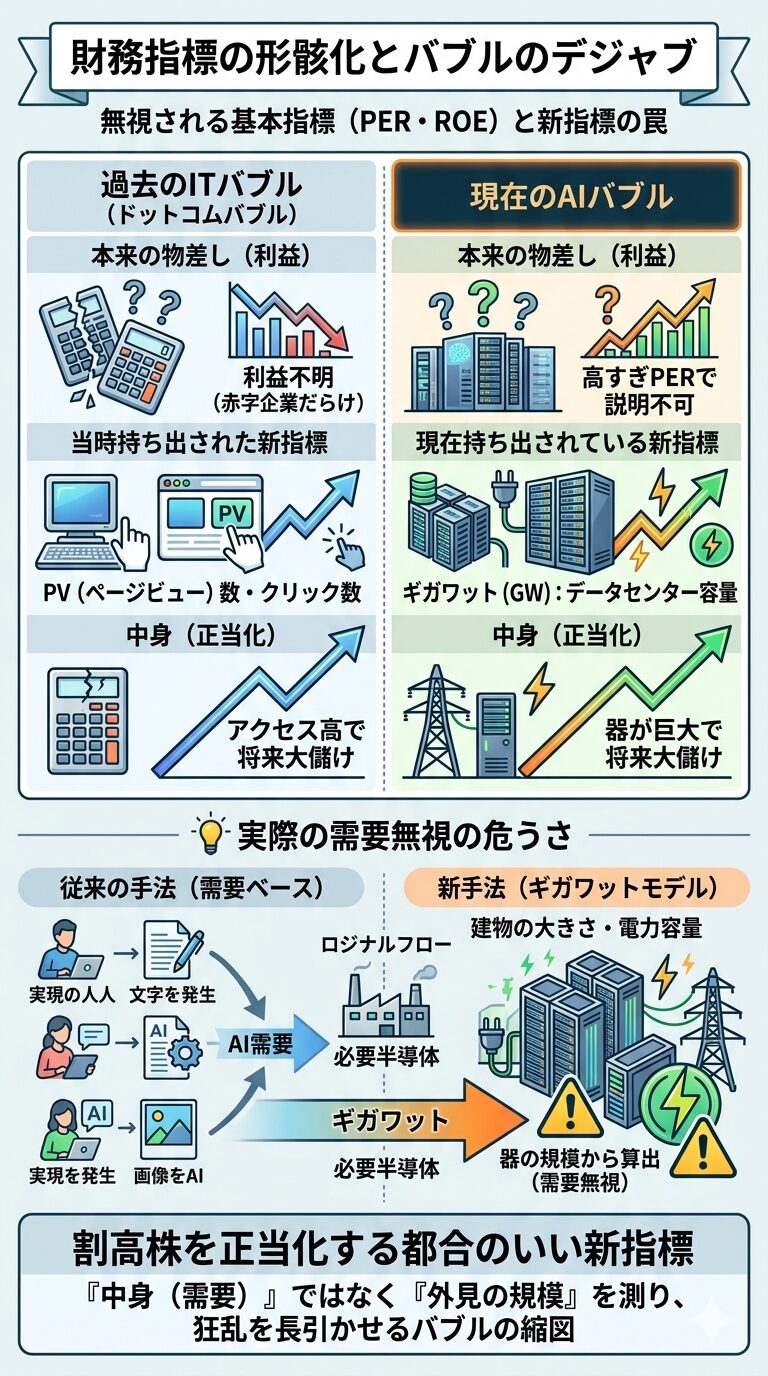

PER・ROEの形骸化とITバブル期のデジャブ

「株価の割安度」を測るPERやROEといった財務指標は、株価が狂気的に上昇するバブル期には決まって「時代遅れ」として無視されます。

実はこの現象、1990年代末の「ITバブル(ドットコムバブル)」の時と全く同じ構造です。

|

評価の対象 |

伝統的な物差し(利益基準) |

バブル期に持ち出される「新指標」 |

新指標による見解 |

|

ITバブル(過去) |

利益や売上(赤字のネット企業 |

「PV(ページビュー)数」や「クリック数」 |

利益はゼロでも、アクセス数が多いから |

|

AIバブル(現在) |

利益や売上(現在のPERでは |

「ギガワット(GW):データセンター電力容量」 |

実際のAI需要は未知数でも、電気の器が 大きいから将来大儲けできると正当化。 |

これまでの「需要」を見る事をやめて、「建物予定のキャパ」だけを見て、そこに必要な半導体の量を無理やり算出している状態です。

市場はいつも、まともな財務指標で説明がつかなくなると「中身(需要)」ではなく「外見の規模」を測る新しい物差しを生み出し、狂乱を長引かせようとします。

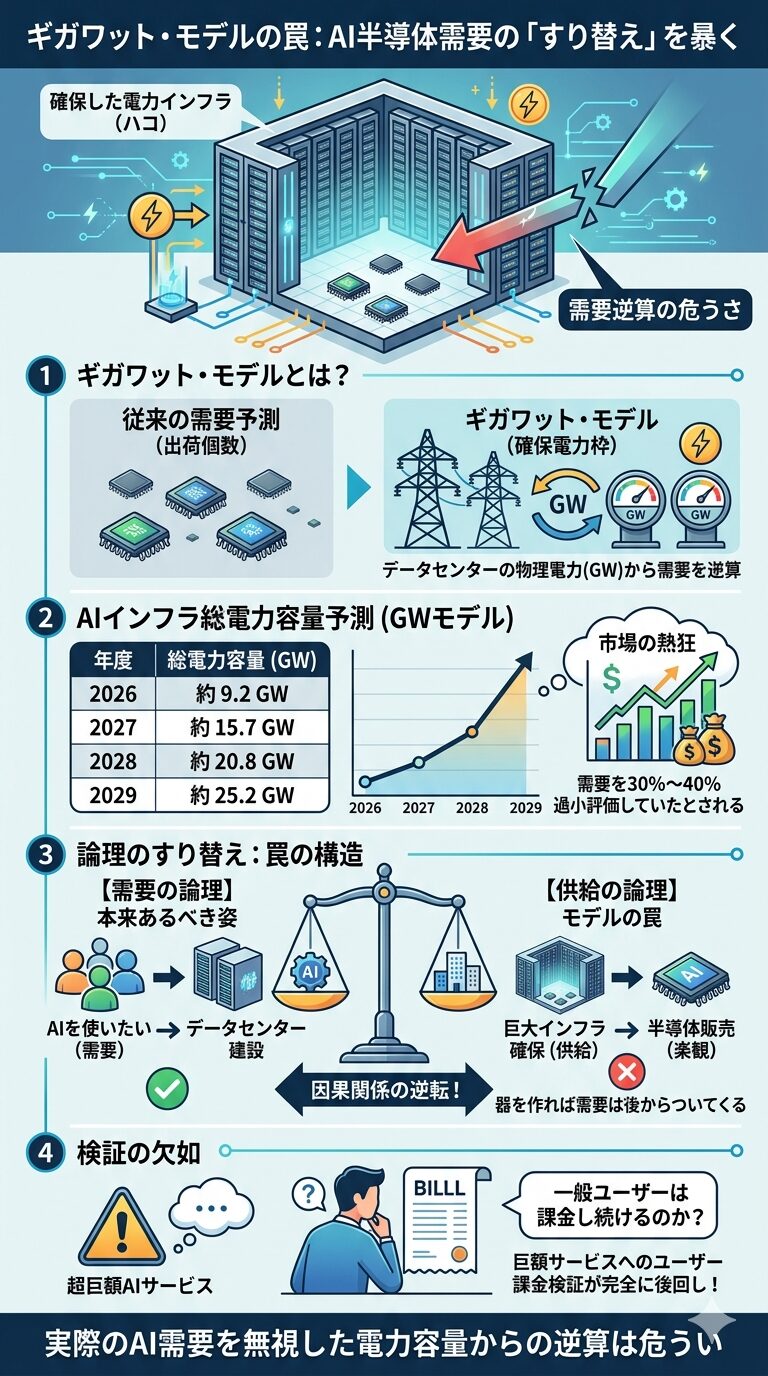

供給側の論理へのすり替え:「ギガワット(データセンター受電容量)」から逆算する危うさ

ウェルズ・ファーゴのアーロン・レイカーズ氏が提唱した「ギガワット・モデル」は、AI半導体の需要を「出荷個数」ではなく、「データセンターが確保した物理的な電力容量(ギガワット:GW)」から逆算して弾き出す手法です。

この予測により、市場は「AI需要を30%〜40%も過小評価していた」とされ、主要半導体株の目標株価が次々と引き上げられました。

しかし、ここには投資家を盲目にさせる恐ろしい「論理のすり替え」が隠されています。

| 比較項目 | 需要の論理 (本来あるべき姿) |

供給の論理 (ギガワットモデルの罠) |

| 思考のアプローチ | 実際の需要から考える | 建物の規模から逆算する |

| 起点となる事実 | 世界中でこれだけAIが使いたがられている。 | 巨大IT企業が25.2 GWもの電力インフラを確保した。 |

| 導き出される結論 | データセンターを建てよう。 | 巨大な器を埋めるために、 半導体が異次元の量売れるに違いない! |

| 根底にある考え方 | 実態に基づいた堅実な投資 | 「器を作れば需要は後からついてくる」 という供給側の楽観論 |

「需要は後からついてくる」という楽観論だ

ユーザがAIへ課金し続ける検証を後回しにしています

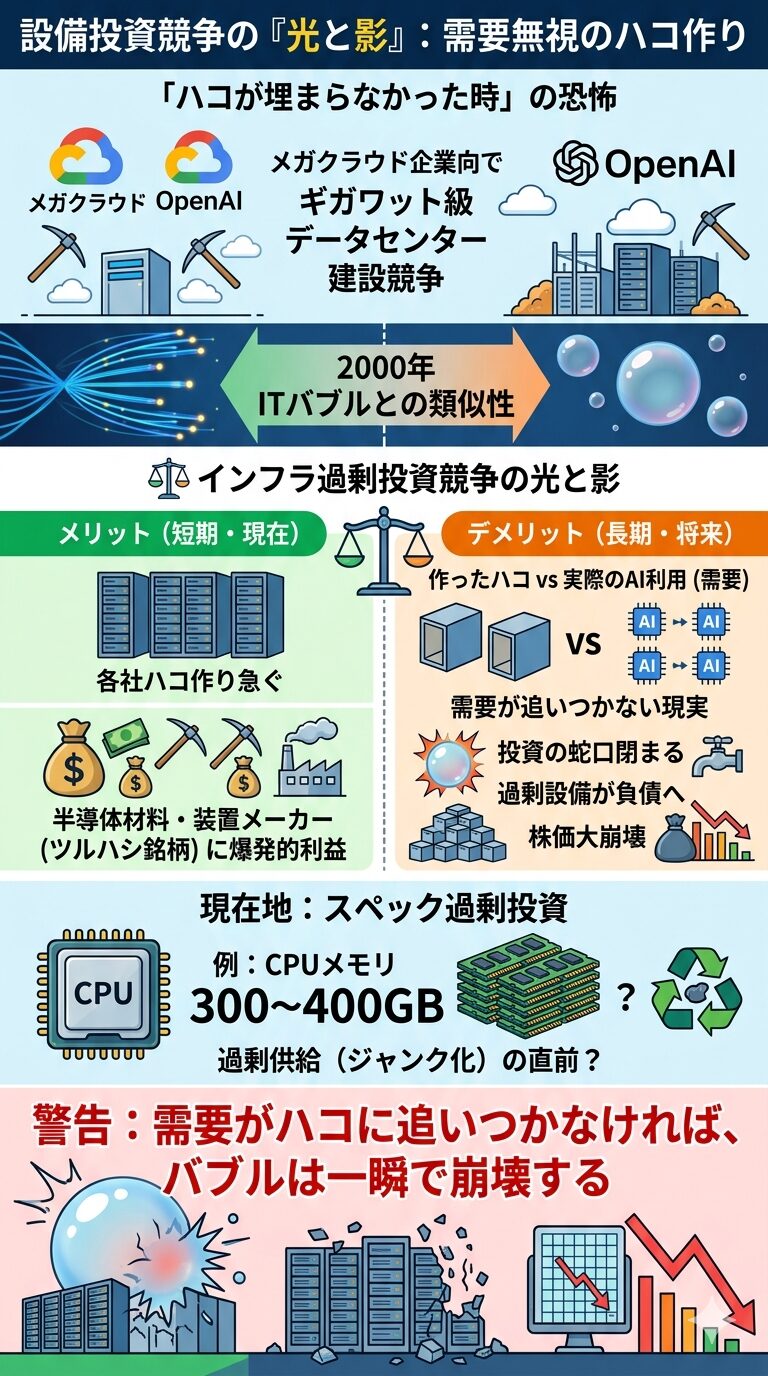

需要を無視した設備投資競争の現在地

現在、メガクラウドやOpenAIなどは、他社に負けじと「ギガワット級データセンター」の建設計画を競い合っています。

この姿は、2000年前後に起きたITバブル崩壊直前の「通信インフラ(光ファイバー網)過剰投資競争」と酷似しています。

サーバーCPUに300〜400GBものメモリを搭載するようなスペック過剰の投資が進む現在地は、まさに過剰供給(ジャンク化)の直前かもしれないのです。

【AIバブルの新局面】エージェントAIが招く需給崩壊!メモリ費用435%急騰の歪みとは?

データセンターの「ハコの大きさ(電気容量)」だけで高株価を正当化するギガワットモデル。

この強気な論理を市場が鵜呑みにする背景には、AIが自ら考えて行動する「エージェントAI」への進化という強力な大義名分があります。

この進化の裏で、半導体の主役は計算を行う「GPU」から記憶を司る「メモリ」へとシフトし、新たな需給の歪みを引き起こしています。

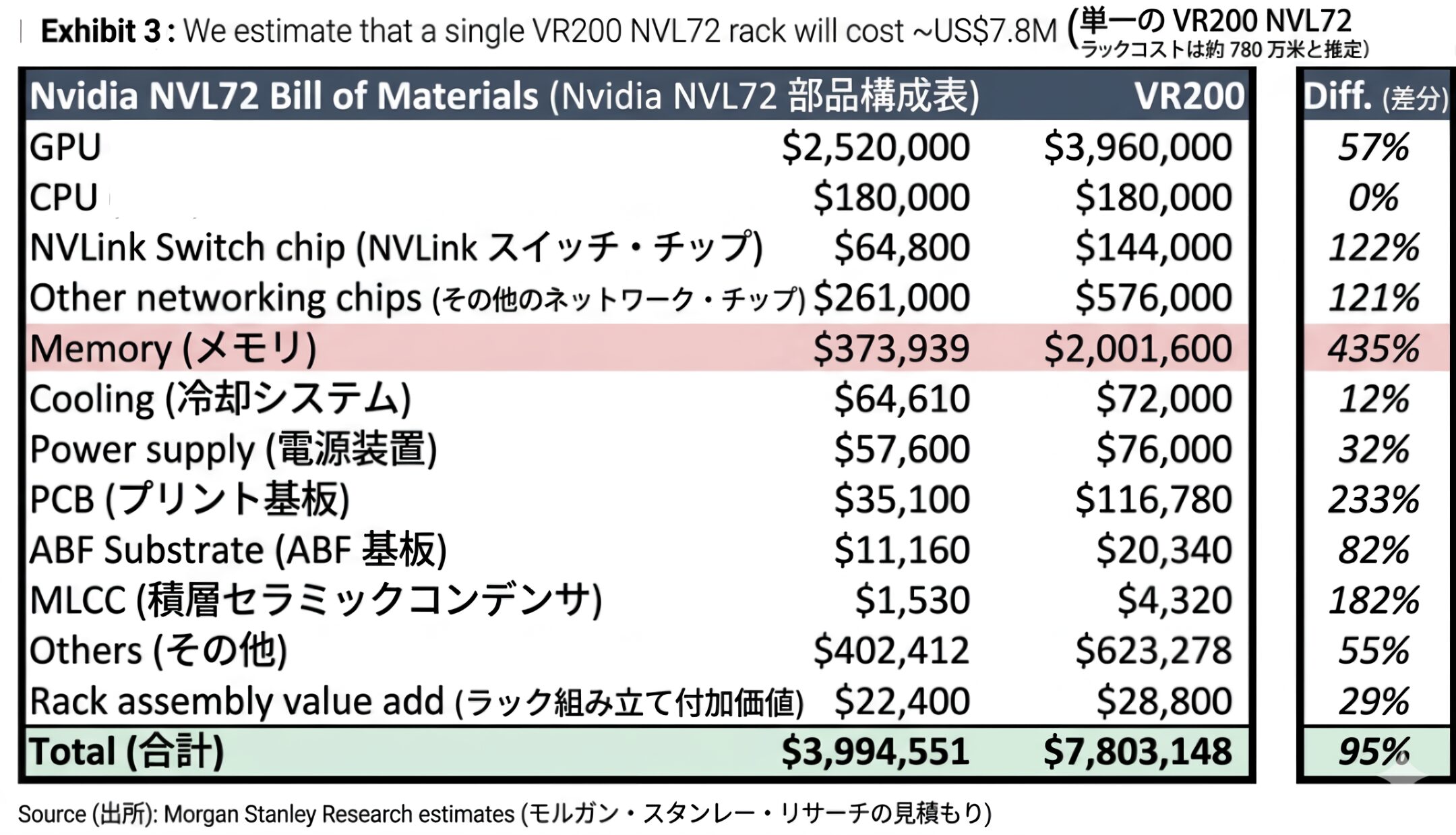

NVIDIA次世代ラックで「メモリ費用が435%急騰」という歪み

最新のAIシステム(次世代ラック)のコスト内訳を見ると、誰も予想しなかった歪みが生じています。

システム全体に占める「メモリ(DRAMやHBM)の費用」が、従来に比べて435%も急騰しているのです。(モルガンスタンレー予測)

|

コストの項目 |

従来型AIラック |

次世代AIラック |

投資家への影響 |

|

演算チップ(GPU) |

主役(コストの |

高止まりだが、 |

NVIDIAの独占は続くが、 |

|

メモリ(HBM/DRAM) |

脇役(GPUを |

従来比435% |

メモリメーカーが新たな |

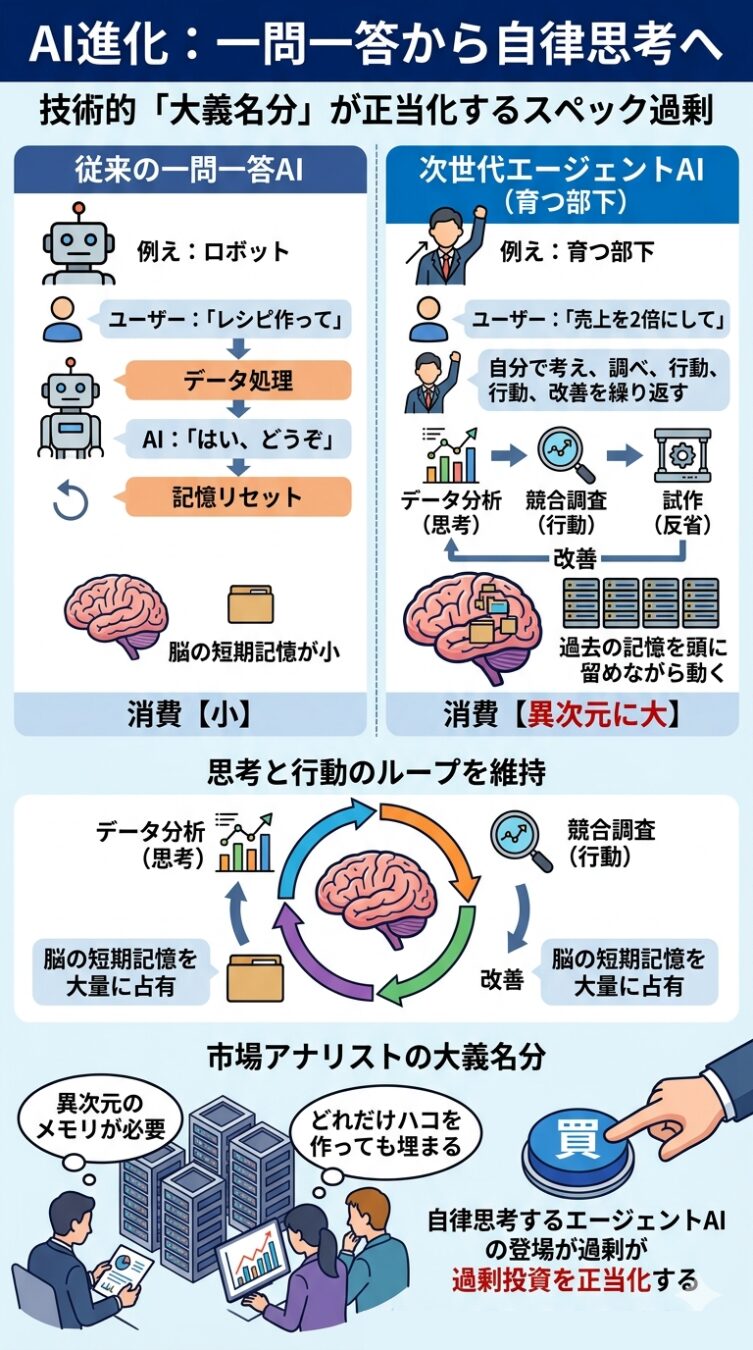

一問一答から自律思考へ:技術的「大義名分」によって正当化されるスペック過剰

従来のChatGPTなどは、質問の都度データを処理してリセットされる「一問一答マシーン」だったため、メモリ消費は限定的でした。

しかし、現在の主役に躍り出た「エージェントAI(自律思考型AI)」は全く異なります。

指示を出すと、人間が監視しなくても「自分で考え、調べ、行動する」というプロセスを何度も繰り返します。

AI:「はい、どうぞ」(記憶リセット)

【特徴】処理の瞬間しか頭を使わない。

メモリ消費は(小)

AI:「データ分析(思考)➔ 競合調査(行動)➔ 試作(反省)➔ 改善」

【特徴】過去の記憶を頭に留めながら動き続ける。

メモリ消費は(異次元に大)

過去のデータを保存する必要があるためメモリが爆増します

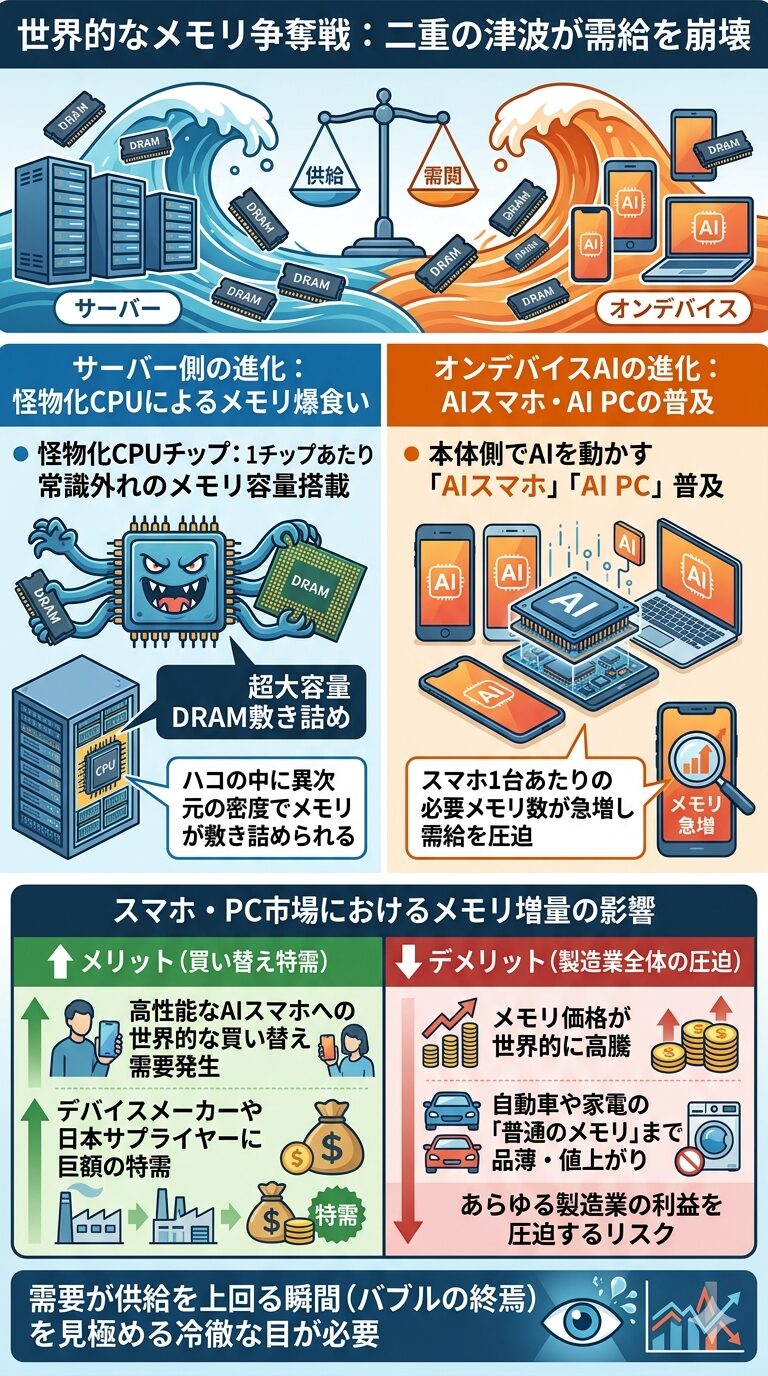

オンデバイスAIとサーバーCPUの進化が引き起こす世界的なメモリ争奪戦

メモリの奪い合いは、データセンター側(サーバー)と身の回りの家電側(オンデバイス)の「両サイド」から同時に爆食いが始まったことで、世界的な需給崩壊へ発展しています。

高性能なAIスマホへの世界的な買い替え需要が発生し、デバイスメーカーや日本の大手電子部品サプライヤーに巨額の特需をもたらします。

デメリット(供給の逼迫)

メモリ価格が世界的に高騰するため、自動車や家電に使う「普通のメモリ」までが品薄・値上がりし、あらゆる製造業の利益を圧迫するリスクがあります。

このメモリの津波がどこまで膨らみ、そして、どこで弾けるのか。供給が需要を上回る瞬間(バブルの終焉)を見極める冷徹な目が必要です。

まとめ

ここまで、伝統的な財務指標を無視した「ギガワットモデル」や、エージェントAIの登場による「メモリ費用の435%急騰」など、現在のAI相場がいかに歪んだロジックで動いているかを見てきました。

この理屈が通じない狂乱(モメンタム相場)の中で、初心者投資家が大きな罠にハマらず、着実に資産を守り抜くための「2つの冷徹な立ち回り術」を解説します。

|

投資の対象 |

AI半導体・過熱株 |

内需・中小型の割安株 |

|

現在の株価 |

実態(利益)を超えて超割高 |

業績が良いのに不当に割安 |

|

投資の物差し |

「ギガワット」などの都合の良い新指標 |

「PER・ROE」などの伝統的な利益基準 |

|

今後の狙い目 |

浅い逆指値を置いて、短期で波に乗る |

バブル崩壊後の資金循環(ツブシ)をじっくり待つ |

派手なAI株の乱高下にハラハラしたくない投資家こそ、今のうちに「伝統的な指標で見て明らかに安く、しっかり利益を出している内需株や中小型割安株」を仕込んでおくのが極めて賢い選択です。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。