一生懸命働いているのに、なぜか生活が楽にならない

株価は上がっているのに、なぜ自分の生活は豊かにならないんだろう?

投資を始めたばかりの多くの方が、そんな違和感を抱いています。

実はその答えは、学校やニュースでは決して教えられない「お金が生まれる本当の仕組み」に隠されています。

お金は、誰かが汗水垂らして働いた結果として増えるだけではありません。実は、銀行がパソコンのキーボードを叩くだけで、「無」から一瞬で生み出されているのです。

本記事では、バブルが具体的にどうやって膨らんでいくのかを初心者の方でもわかるように解説します。

この記事を最後まで読めば、以前に公開した記事「世界一の投資家レイ・ダリオの警告」バブルの形成について理解できます。

損をしない投資家になるための第一歩を、ここから踏み出しましょう。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

第1章:お金の正体 ― 銀行が「無」から金を生む仕組み

私たちが毎日使っている「お金」

多くの人は、お金を「国が印刷し、銀行がそれを預かって必要な人に貸し出しているもの」だと信じています。

しかし、その認識のままでは投資の本質を見誤ります。

この章では、現代の経済システムにおける最大の「手品」とも言える信用創造(Credit Creation)の正体を明かします。

銀行が、実は金庫の中にある現金を動かしているのではなく、ペン一本(あるいはキーボードのタイピング一つ)で何もないところからマネーを生み出しているという事実に迫りましょう。

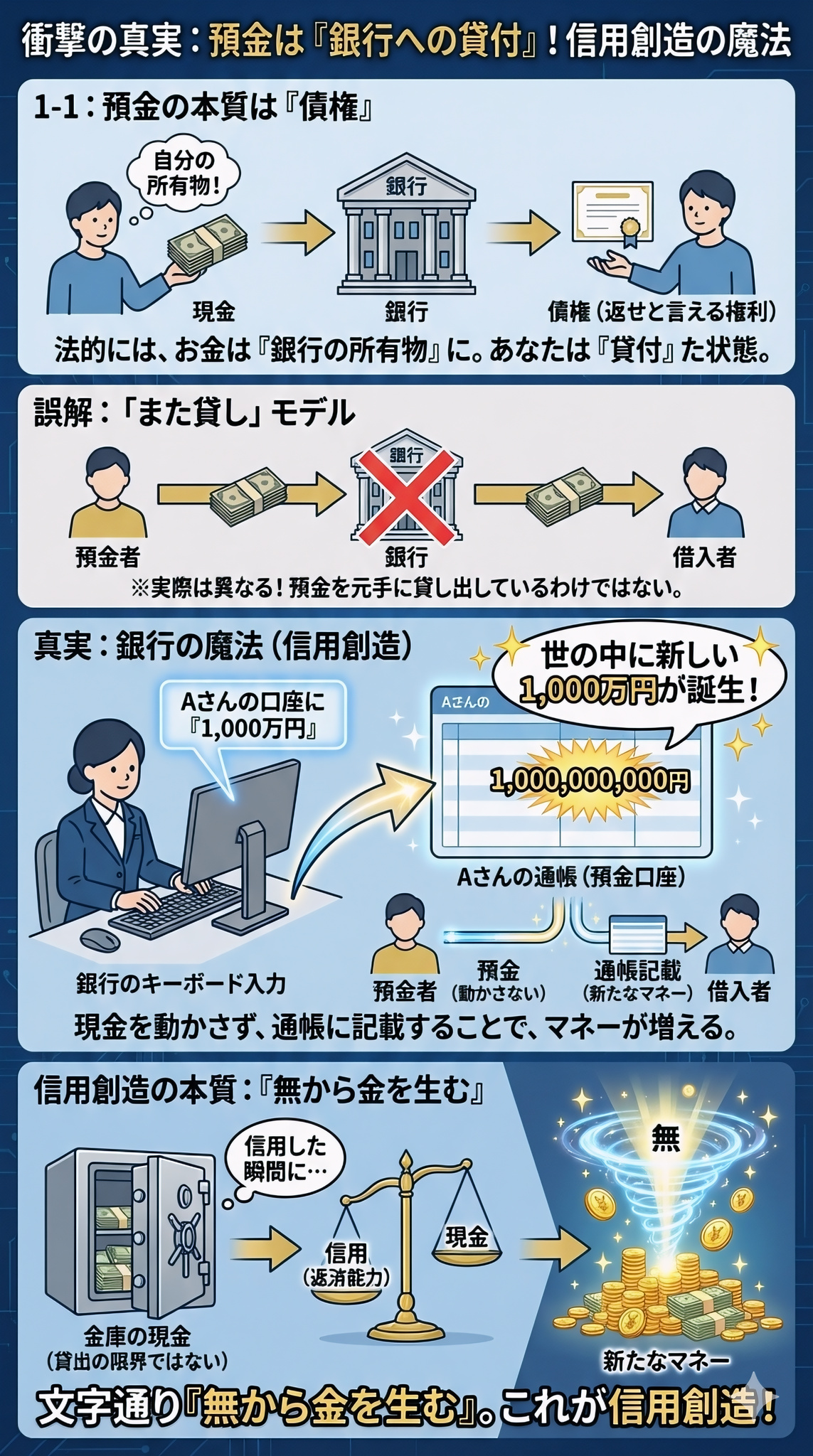

預金は「銀行への貸付」であるという衝撃

「預金」って自分のお金じゃないの?

銀行へ貸付した「債権」となります

銀行にお金を預けた瞬間、そのお金は「銀行の所有物」になり、あなたの通帳に刻まれた数字は「銀行に対してお金を返せと言える権利(債権)」に姿を変えます。

つまり、預金とは私たちが銀行に対して行っている「貸付」に他なりません。この視点の転換が、信用創造を理解する第一歩です。

多くの人が抱く「銀行は預かった預金を元手に貸し出しを行っている」というイメージ(「また貸し」モデル)は、実は現代の銀行実務とは異なります。

実際には、銀行が誰かに融資を行う際、どこかから現金を持ってくる必要はありません。

2.その瞬間に、世の中に新しい1,000万円というマネーが誕生する。

このマネー誕生の魔法が信用創造の本質です。

銀行の金庫にいくら現金があるかは、貸し出しの限界を直接決めるものではありません。

銀行は、相手に返済能力があると「信用」した瞬間に、文字通り「無から金を生む」ことができるのです。

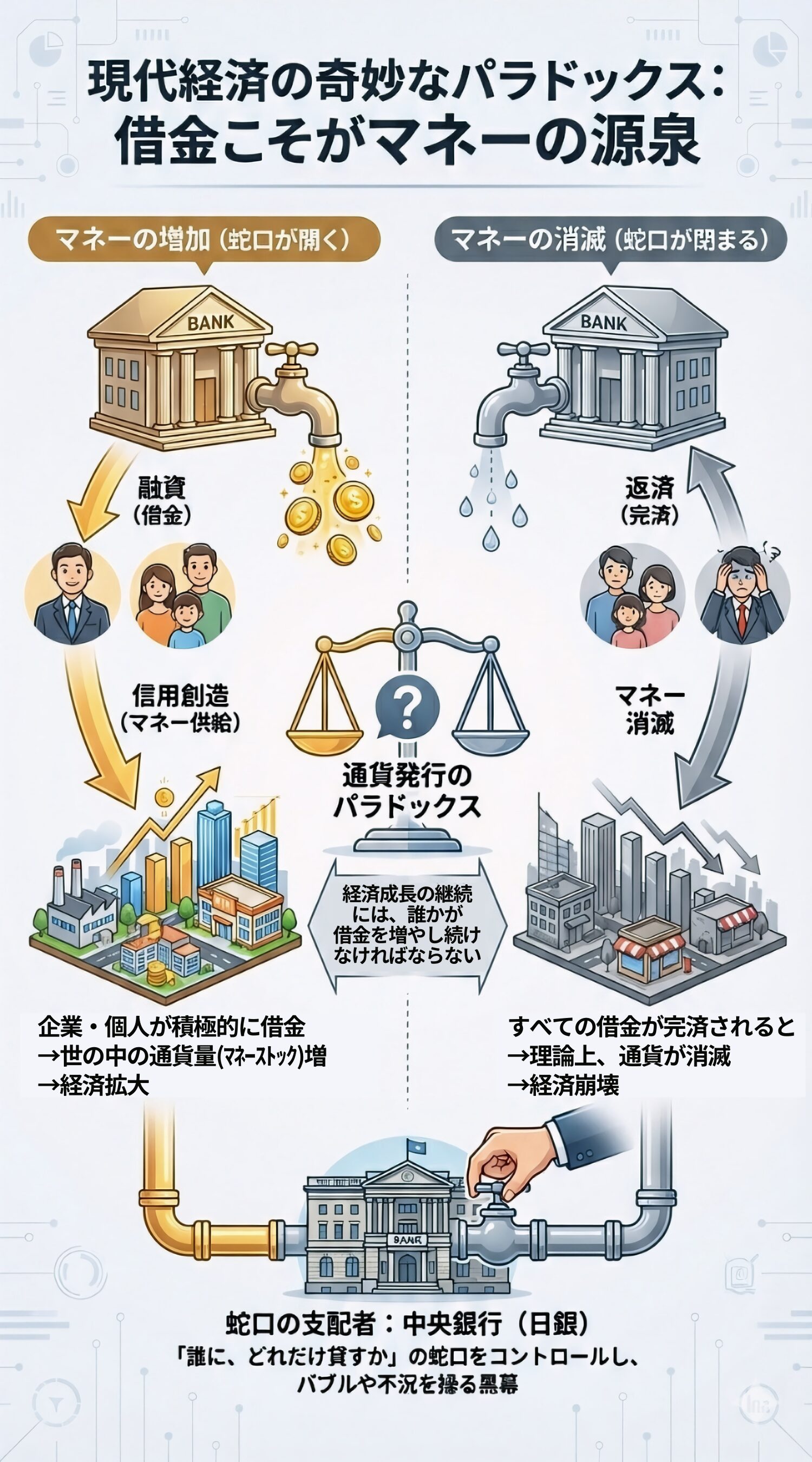

借金こそが「マネーの源泉」

前述の通り、銀行の貸し出しによってマネーが生まれるのであれば、逆もまた然り。誰かが借金を返済したとき、その分だけ世の中からマネーは消滅します。

ここに、現代経済の奇妙なパラドックスが存在します。

企業や個人が積極的に借金をして投資や消費を行うほど、世の中の通貨量(マネーストック)は増え、経済は拡大します。

日本中のすべての政府・企業・個人が借金を完全に完済したら、理論上、世の中からほとんどのマネーが消えてなくなり、経済は崩壊してしまいます。

経済成長の継続には誰かが借金を増やし続けなければならない

つまり、私たちが使っているお金の正体は、誰かの「負債(借金)」の裏返しなのです。

誰かがリスクを取って借金をしてくれるからこそ、私たちの財布や口座にマネーが流れ込んできます。

銀行が経済を支配しているのかな?

銀行を指導する「日銀」が支配しています

「誰が、どれだけのお金を生み出すか(=誰に貸すか)」という「蛇口」のコントロールしているのは「中央銀行(日銀)」です。

次章では、日銀がどのようにしてこの蛇口を操り、意図的にバブルを作り出し、そして崩壊させてきたのか、その歴史的な手口を紐解いていきます。

第2章:円の支配者 ― 日銀が「窓口指導」で操るバブルの種明かし

「融資の量」は市場の原理に任されていると思われがちですが、日本の歴史を振り返ると、そこには明確な「意志」を持った指揮者が存在していました。

日本銀行(日銀)という中央銀行が、いかにして銀行という蛇口をコントロールしてきたのか掘り下げていきましょう。

銀行の蛇口を握る「窓口指導」の威力

銀行がどれだけお金を生み出す(貸し出す)かは、実は銀行自身の自由ではありませんでした。

かつての日銀には、民間銀行に対して「今期は何兆円貸し出しなさい」と具体的なノルマを課す「窓口指導(ウィンドウ・ガイダンス)」という強力な権力があったのです。

法律上の根拠はないものの、日銀の意向に背けば、日銀特融(緊急時の貸付)などのサポートを受けられなくなるため、民間銀行に拒否権はありませんでした。

四半期ごとに、各銀行が貸し出せる「金額の枠」を日銀が決めていました。

銀行は、自分たちが「危ない」と思う融資先であっても、日銀の決めた枠を埋めるために貸し出しを続けなければなりませんでした。

|

時期 |

日銀の動き |

市場への影響 |

|

1980年代中盤 |

貸出枠を大幅に拡大 |

世の中にマネーが溢れ始める |

|

1987年〜1989年 |

過剰な貸出 |

銀行は貸出先を求め、 |

|

バブル最盛期 |

「もっと貸せ」 |

土地価格が異常高騰 |

つまり、「過剰な信用創造の強要」こそが、日本中を熱狂させたバブルの真の正体でした。

ホントかなぁ

以下の資料を参考にしています

1980年代後半の窓口指導について(別サイトリンク)>>資産価値バブルと金融政策

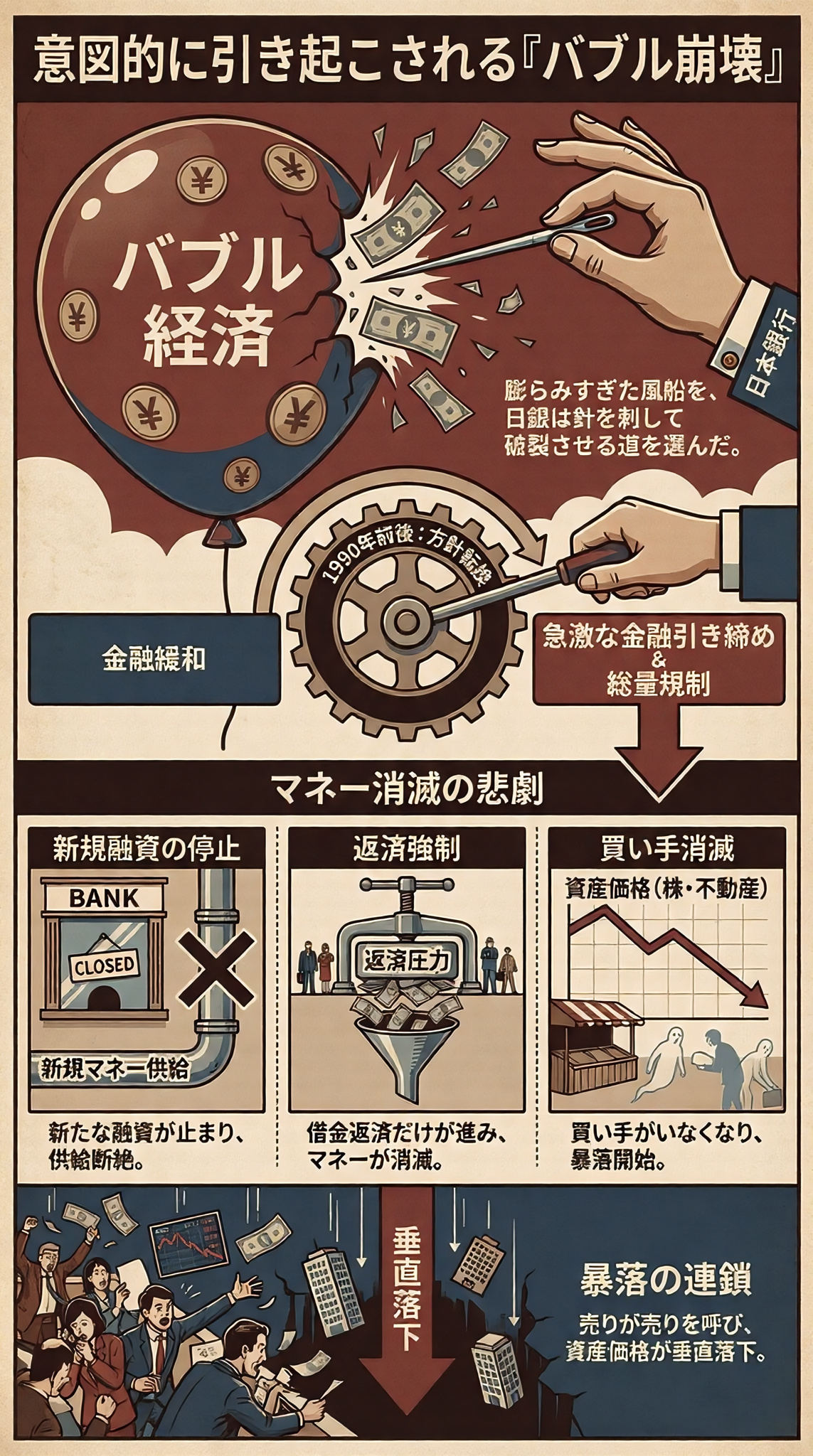

意図的に引き起こされる「バブル崩壊」

膨らみすぎた風船を、日銀は慎重に萎ませるのではなく、針を刺して破裂させる道を選びました。

1990年前後、日銀は方針を180度転換し、急激な金融引き締めと「総量規制」へと舵を切ります。

- Step1新規融資の停止

新たな融資が止まり、マネーの供給が断たれる。

- Step2返済強制

金の返済だけが進み、世の中から猛烈な勢いでマネーが消滅する。

- Step3買い手消滅

資産価格(株・不動産)を支える買い手がいなくなり、暴落が始まる。

- Step4暴落の連鎖

売りが売りを呼び、資産価格が垂直落下。

私たちが「失われた30年」と呼ぶ長期停滞は、単なる景気循環の失敗ではなく、失策の結果という側面が強いのです。

中央銀行が「量」のコントロールをどちらの方向に振っているかを見誤れば、どんなに優良な銘柄を持っていても、市場全体の崩壊(マネーの消滅)に飲み込まれてしまうのです。

でも、異次元緩和しても豊かにならなかったよね?

経済圏が二層構造となっているからです

なぜ日銀がお札を刷っても私たちの給料は上がらず、株価だけが先行するのか?次章では、今の日本を象徴する「二層経済」の残酷な仕組みを紐解きます。

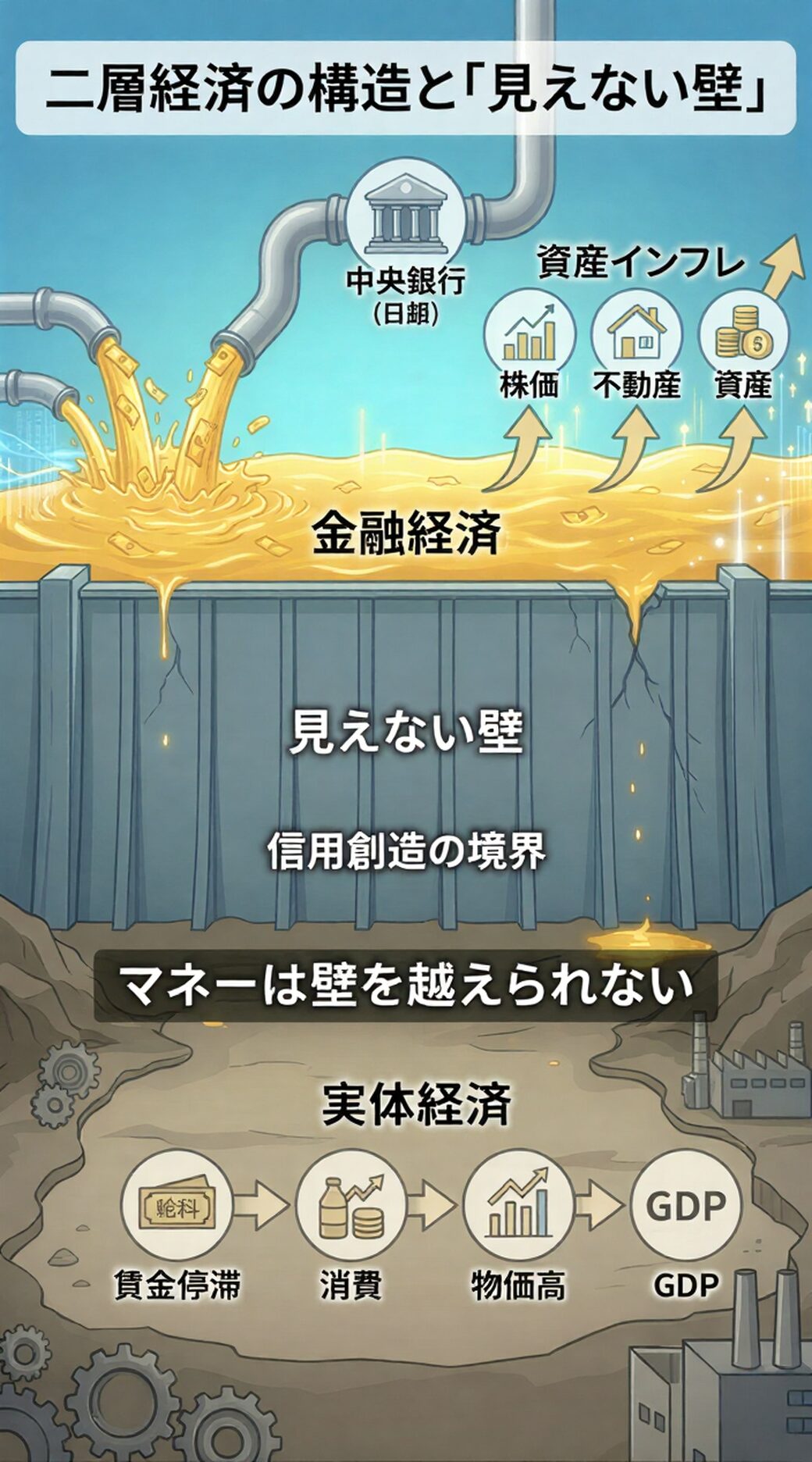

第3章:二層経済の罠 ― なぜ株価だけが上がり、生活は苦しいのか

なぜ日経平均株価が数十年ぶりの高値を更新しても、私たちの生活実感は一向に改善しないのでしょうか。

その答えは、現代経済が「地続きのひとつの世界」ではなく、決して交わらない二つの層に分断されてしまったことにあります。

この章では、私たちが直面している「二層経済」の構造的な欠陥を暴きます。

実体経済 vs 金融経済の「見えない壁」

私たちが生きる経済圏は、大きく分けて二つの性質に分かれています。

かつてはこの二つは密接に連動していました。

企業が儲かれば(実体経済)、その企業の株価が上がる(金融経済)というシンプルな関係です。しかし現代では、この二つの間には「見えない厚い壁」が存在します。

金融経済には、信用創造によって生み出された膨大なマネーが流れ込みますが、そのマネーが実体経済、つまり私たちの「給料」や「消費」へと滴り落ちてくることは(トリクルダウン)ありませんでした。

なんで壁に阻まれるの?

3つの理由があります

貸し手側も借り手側も守りに入ったんだね…

実体経済に流れなくなったマネーは、資産から資産へと飛び回り、実体経済を置き去りにして肥大化を続けているのです。

日銀マネーの「循環」と「増殖」

2013年から、日本銀行(日銀)は世の中にお金を増やすために「異次元の金融緩和」を行いました。

「日銀がお金をたくさん刷れば、景気が良くなって給料も上がるはず!」……そう期待されましたが、前述した「見えない壁」に阻まれ、現実はそうなりませんでした。

行き場のないお金は自己増殖を始めました

| 項目 | 状況 | 影響 |

|

日銀当座預金 |

記録的な積み上がり |

銀行の中だけでマネーが回転する |

|

企業の設備投資 |

慎重な姿勢が継続 |

給料(実体経済)が増えない |

|

資産市場 |

余ったマネーが流入 |

株価・不動産(金融経済)だけ上昇 |

- Step1利回りの逆転

国債の利息がゼロになり、「株」や「不動産」へ資金が流入する。

- Step2担保価値の向上

成否が不確かな「事業」より、確実な担保となる「不動産」が貸出機関(銀行)に好感される。

- Step3担保価値の向上

株や不動産の価値が上がると、それを持つ人の「信用」が高まり、銀行が追加でお金を貸しやすくなる。

- Step4再投資

その借りたお金でさらに資産が買われ、価格がさらに吊り上がる。

お金が増えてくとどうなるの?

お札一枚の価値が下がります

労働(実体経済)だけに依存し、資産(金融経済)を持たないことは、今の日本において非常にリスクが高いと言わざるを得ません。

もはや投資は「贅沢な趣味」ではなく、価値が薄まるマネーの世界で生き残るための「自衛手段」なのです。

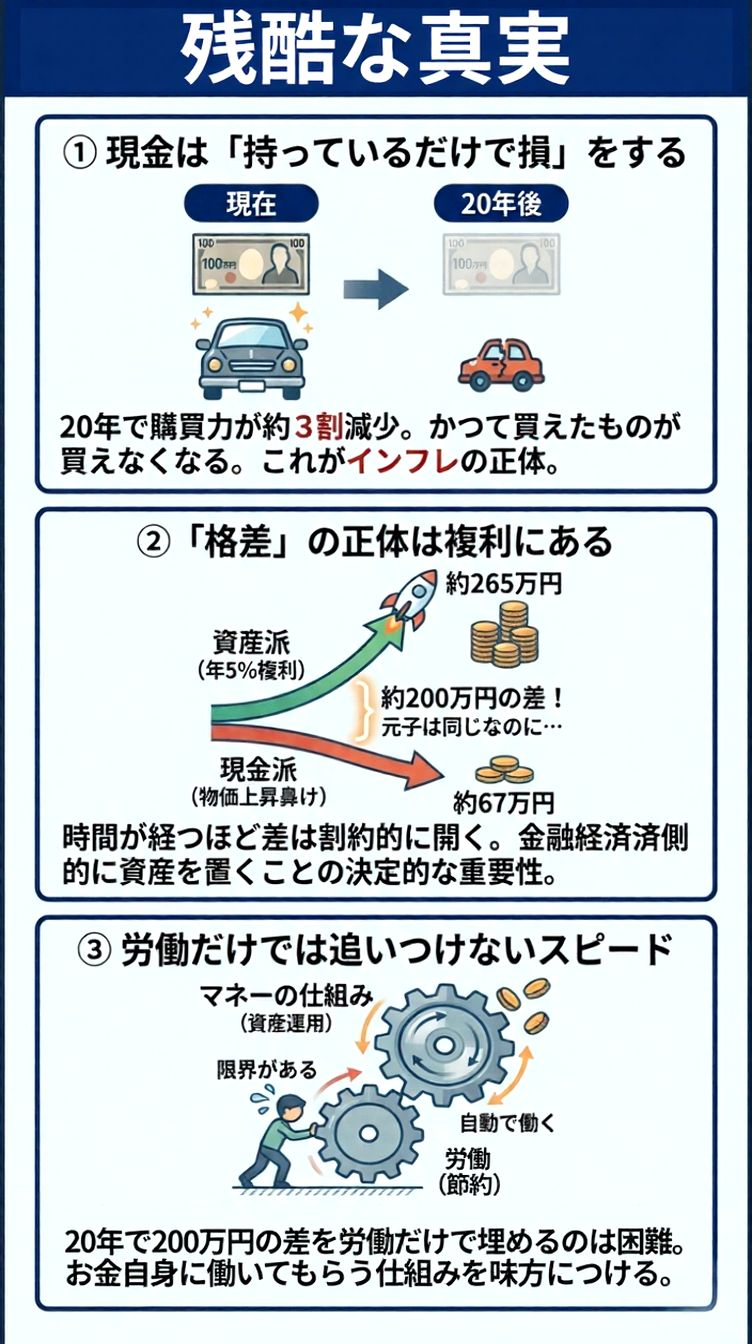

インフレは「静かな税金」― 100万円の価値はどう変わる?

お札の価値が減るってイメージつかないだよなぁ

100万円で具体例を見てみましょう

多くの人は「100万円をタンスにしまっておけば、10年後も100万円のままだ」と考えます。

しかし、それは額面の数字だけの話です。世の中の物価が上がれば、その100万円で買えるものの量は確実に減っていきます。

以下の表は、「現金で持ち続けた場合(物価上昇2%)」と、「年利5%で運用した場合(世界株の平均的な期待収益)」の比較です。

|

経過年数 |

現金の額面 |

現金の「実質価値」 |

資産の評価額 (年5%) |

その差額 |

|

スタート |

100万円 |

100万円 |

100万円 |

0円 |

|

5年後 |

100万円 |

約90.6万円 |

約127.6万円 |

37万円 |

|

10年後 |

100万円 |

約82.0万円 |

約162.9万円 |

80.9万円 |

|

20年後 |

100万円 |

約67.3万円 |

約265.3万円 |

198万円 |

物価が毎年2%上がると仮定した場合、現在の100万円で買えるものが、将来いくら相当の価値になるかを計算。

年利5%(複利)で運用。税金・手数料は考慮せず。

長期間続くと驚きの差だ!

この具体例から3つの真実が理解できます

この表から読み解くべき「残酷な真実」

- 現金は「持っているだけで損」をする:

20年後、あなたの100万円は額面こそ変わりませんが、買い物をする力(購買力)は約3割も減少します。かつて100万円で買えた車が、20年後には中古車すら買えなくなっているかもしれない。これがインフレの正体です。 - 「格差」の正体は複利にある:

20年後の差額を見てください。現金派と資産派では、約200万円近い差が開いています。元手は同じ100万円だったにもかかわらず、です。これが第3章で解説した「金融経済側に資産を置く」ことの決定的な重要性です。 - 労働だけでは追いつけないスピード:

20年で200万円の差を「労働(節約)」だけで埋めるのは非常に困難です。しかし、マネーの仕組み(信用創造と資産運用)を味方につければ、お金自身があなたの代わりに働いてくれるようになります。

日銀の「建前」に振り回されず、投資家として正しい判断を下すにはどうすればいいか。私たちが武器にすべき「データ活用術」を詳しく解説します。

第4章:投資家の武器 ― 支配者のルールを逆手に取る

この章では、支配者側が敷いたルールを逆手に取り、投資家として生き残るための「武器」となる情報の見極め方を伝授します。

ニュースの表面的な数字に一喜一憂するフェーズを卒業し、プロと同じ「本質的な指標」に目を向けていきましょう。

チェックすべきは「金利」ではなく「量」である

一般的に、投資の世界では「金利」が最重要視されます。しかし、真に注目すべきは「金利」よりも「量(マネーの供給量)」です。

たとえ金利がゼロであっても、銀行が「貸さない」と決めれば、世の中からマネーは消え、バブルは崩壊します。

投資家が最も警戒すべき「終わりの合図」は、銀行の融資姿勢が後ろ向きになる瞬間です。

世の中に流通している通貨の総量です。この伸びが鈍化、あるいはマイナスに転じるのは、経済の血液が枯渇し始めている危険信号です。

銀行が企業に対して「貸しやすいか、渋っているか」を数値化したものです。これが下落(悪化)し始めたら、どんなに株価が好調でも、パーティーの出口を探すべきタイミングです。

・反対に、金利が低いままでも銀行が貸し出しをやめれば、景気は静かに崩れ始めます。

通貨の量と株価にどんな関係が?

米国の過去を見てみましょう

・QE1実行までタイムロスがあったため、株価の下落が止まりませんでした。

・他のQEは全て上昇しています。

通貨の「量」の増加が上昇要因の一つとなっています。

この逆のQTについては関連記事のリンクをチェックください

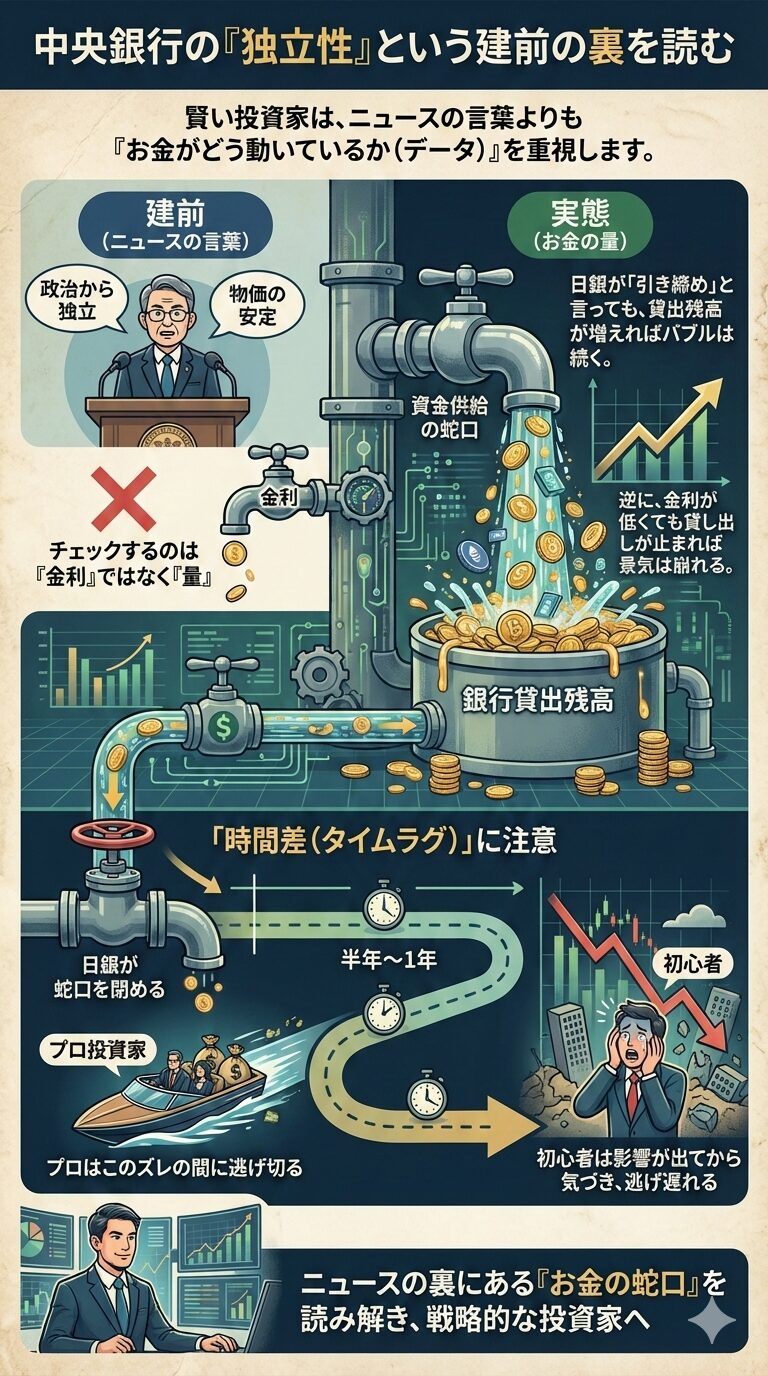

中央銀行の「独立性」という建前の裏を読む

中央銀行が「政治から独立して、物価の安定だけを考えている」というのは、極めて美しい建前です。

しかし、歴史を振り返れば、彼らの政策は常に明確な「意図」が含まれてきました。

賢い投資家は、ニュースの言葉よりも「お金がどう動いているか(データ)」を重視します。

・プロはこのズレの間に逃げ切りますが、初心者は影響が出てから気づくため、逃げ遅れてしまいます。

ぶっちゃけ、本音はどこにあるのか わからない

3つの視点で推測ができます

では、次に実体経済との乖離を「何を見て」確認できるか。と日銀のスタンスを把握に「どんな経済データ」を見るのか4つの予兆を紹介します。

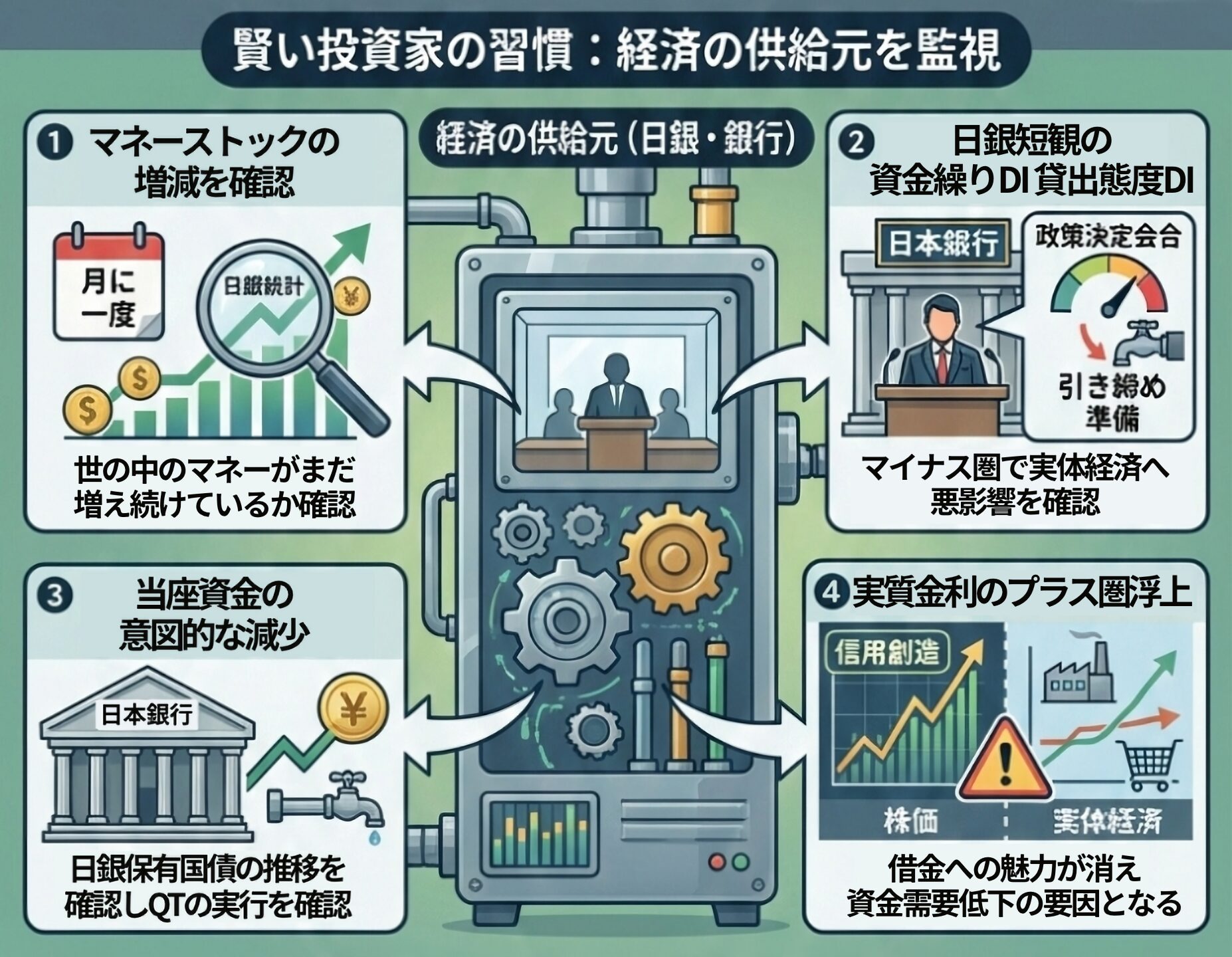

【保存版】資産を守る「暴落前夜」のチェックリスト

中・短期投資で最も難しいのは「引き際」の判断です。

株価が好調な時ほど、プロの投資家は「お金の蛇口(流動性)」に異変がないか、以下の4つの項目を静かに確認しています。

一つでもチェックがついたら警戒を強め、複数が重なったら「逃げ足」を速める準備をしてください。

銀行が企業への貸し出しを渋り始めた合図です。第1章で学んだ通り、融資が止まることは「マネーの消滅」を意味し、バブル崩壊の最も強力な先行指標となります。

>>日本銀行統計データ-貸出態度DI

・ マネーストック(M3)伸び率の急減

世の中に流通するマネーの「勢い」がなくなっている状態です。株や不動産を買い支える「余剰資金」が枯渇し始めているサインです。

>>日本銀行-マネーストック

・日銀当座預金残高の意図的な減少(QT)

日銀が「量」を引き締める(量的引き締め)決定を下した際に見られます。蛇口の根本が閉まるため、金融経済側に溜まっていたマネーが真っ先に引き揚げられます。

>>統計データ検索-日銀の当座預金残高

・実質金利のプラス圏浮上

借金のコストが物価上昇を上回る状態です。借金をして投資するメリットが消え、信用創造のサイクルが逆回転を始めるトリガーとなります。

>>実質金利 = 名目金利 – 物価上昇率

これらの指標が悪化したからといって、翌日に暴落が起きるわけではありません。しかし、「泳げる水(マネー)が減っている」のは事実です。

「まだ上がっているから大丈夫」という群衆心理に惑わされず、このチェックリストという「冷徹なデータ」を信じて、自分の資産を守る行動を取ってください。

まとめ:マネーの深淵を知り、波を乗りこなす

ここまで、教科書には載っていない「お金の真実」を共に紐解いてきました。

銀行が預金を貸し出しているという思い込みを捨て、「借金がマネーを生む」という信用創造の本質を理解した今、あなたの投資判断の解像度は飛躍的に高まっているはずです。

現代経済は、私たちの預金通帳の数字が増える仕組みも、バブルが膨らみ弾けるプロセスも、すべて中央銀行による「蛇口の開閉」によってコントロールされています。

私たちは今、実体経済と金融経済が分断された「二層経済」のなかにいます。

この過酷なルールの中で資産を守り抜くためには、単に節約や貯蓄に励むだけでは不十分です。

日銀が供給するマネーの「量」を監視し、賢くリスクを取って金融経済側に資産を配置し続けること。

それが、このマネーゲームにおける唯一の攻略法です。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

量的緩和が株価にどのような影響を与えたのか?について、こちらの記事で詳細を記載しています。リーマンショック以降に行われたFRBによる量的緩和はこちら>>量的緩和と株価

米国で「利上げ」や「量的引締め」が行われたときに株価がどう動いたのかを解説しています。金融引締めが始まった時のベンチマークとして参考にできる記事です。>>金融引締めと株価の関係

日本の経済を推測するときに、具体的にどうするのかを4つの指標を用いて調べてみます。この記事で自分自身で経済の状況を調べることができるようになります>>日本経済の4つの指標